1. Khái niệm phương pháp chứng từ kế toán

Chứng từ kế toán là phương pháp thông tin và kiểm tra về sự phát sinh và hoàn thành của các nghiệp vụ kinh tế, qua đó thông tin và kiểm tra về hình thái và sự biến động của từng đối tượng kế toán cụ thể. Phương pháp chứng từ được cấu thành bởi hai yếu tố:

- Hệ thống bản chứng từ.

- Luân chuyển chứng từ.

2. Ý nghĩa của phương pháp chứng từ kế toán

– Phương pháp chứng từ thích ứng với tính đa dạng và biến động liên tục của đối tượng hạch toán kế toán, có khả năng theo sát từng nghiệp vụ, sao chụp nguyên hình các nghiệp vụ đó trên các bản chứng từ để làm cơ sở cho công tác hạch toán kế toán, xử lý thông tin từ các nghiêp vụ đó.

– Hệ thống bản chứng từ hợp pháp là căn cứ pháp lý cho việc bảo vệ tài sản, xác minh tính hợp pháp trong giải quyết các mối quan hệ kinh tế – pháp lý thuộc đối tượng của kế toán, căn cứ cho việc kiểm tra, thanh tra, kiểm toán hoạt động sản xuất kinh doanh, là cơ sở pháp lý cho mọi thông tin kế toán.

– Phương pháp chứng từ là phương tiện thông tin hoả tốc phục vụ công tác lãnh đạo nghiệp vụ và phân tích kinh tế của doanh nghiệp.

– Theo sát các nghiệp vụ kinh tế phát sinh (về quy mô, thời gian, địa điểm, trách nhiệm vật chất của các đối tượng có liên quan), góp phần thực hiện tốt việc hạch toán kinh doanh nội bộ, khuyến khích lợi ích vật chất gắn liền với trách nhiệm vật chất.

– Chứng từ là cơ sở để phân loại, tổng hợp các nghiệp vụ kinh tế phát sinh theo từng đối tượng kế toán cụ thể.

3. Hệ thống bản chứng từ kế toán

Khái niệm bản chứng từ:

Chứng từ kế toán là phương tiện chứng minh về sự phát sinh và hoàn thành của nghiệp vụ kinh tế – tài chính tại một hoàn cảnh (không gian, thời gian) nhất định. Bản chứng từ là chứng minh về tính hợp pháp đồng thời là phương tiện thông tin về kết quả của nghiệp vụ kinh tế.

Theo Luật Kế toán Việt Nam: “Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán”. Nội dung của một bản chứng từ gồm 2 yếu tố: Các yếu tố cơ bản và các yếu tố bổ sung.

Các yếu tố cơ bản: là các yếu tố bắt buộc phải có trong tất cả các loại chứng từ, là căn cứ chủ yếu đảm bảo sự chứng minh về tính hợp pháp, hợp lệ của chứng từ, là cơ sở để chứng từ thực hiện chức năng thông tin về kết quả của nghiệp vụ kinh tế, tài chính phát sinh. Các yếu tố cơ bản của bản chứng từ kế toán bao gồm:

- Tên chứng từ: Khái quát loại nghiệp vụ được chứng từ phản ánh.

- Tên, địa chỉ của đơn vị, cá nhân có liên quan đến nghiệp vụ (nhằm theo dõi và kiểm tra về trách nhiệm).

- Ngày và số chứng từ: Ngày tháng ghi trên chứng từ là yếu tố quan trọng chứng minh tính hợp lý về mặt thời gian là căn cứ để xác định thời gian ghi sổ kế toán, thời gian lưu trữ và hủy chứng từ. Số chứng từ bao gồm ký hiệu và số thứ tự của chứng từ.

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh. Nội dung kinh tế của nghiệp vụ cần ghi đầy đủ, ngắn gọn nhưng phải đảm bảo tính thông dụng và dễ hiểu.

- Quy mô của nghiệp vụ về số lượng, giá trị (chỉ tiêu giá trị được viết đồng thời cả bằng số và bằng chữ).

- Tên, chữ ký của những người chịu trách nhiệm thi hành và phê duyệt nghiệp vụ kinh tế, tài chính. Trên chứng từ tối thiểu phải có hai chữ ký, những đối tượng thực hiện nghiệp vụ kinh tế, tài chính phải ký trực tiếp, không được ký qua giấy than. Chữ ký trên chứng từ kế toán phải được ký bằng bút mực, không được ký chứng từ kế toán bằng mực đỏ hoặc đóng dấu chữ ký khắc sẵn. Trong trường hợp liên quan đến tư cách pháp nhân của đơn vị kế toán thì phải có tên, chữ ký của người đại diện theo pháp luật của đơn vị và đóng dấu đơn vị.

Các yếu tố bổ sung: là các yếu tố có vai trò thông tin thêm nhằm làm rõ các đặc điểm cá biệt của từng loại nghiệp vụ kinh tế, tài chính hay góp phần giảm nhẹ hoặc đơn giản hoá công tác kế toán, như:

- Quan hệ của chứng từ đến các loại sổ sách kế toán, tài khoản.

- Quy mô kế hoạch hay định mức của nghiệp vụ kinh tế, tài chính.

- Phương thức thực hiện (phương thức thanh toán).

- Thời gian bảo hành, thời gian thanh toán được hưởng chiết khấu…

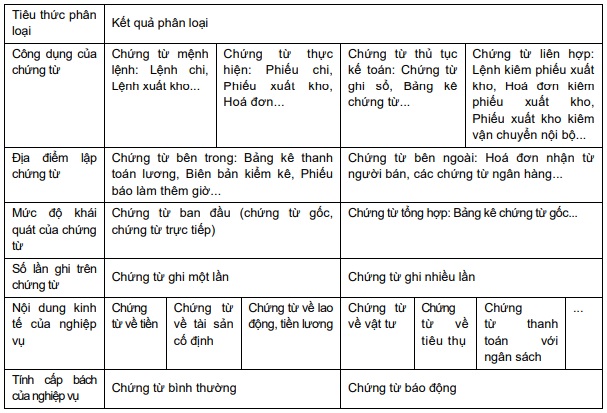

Phân loại chứng từ kế toán:

Chứng từ kế toán có thể được phân loại theo nhiều tiêu thức khác nhau tuỳ theo yêu cầu thông tin của quản lý và kế toán. Việc phân loại chứng từ có thể được khái quát qua bảng sau:

4. Luân chuyển chứng từ kế toán

Để phục vụ cho công tác quản lý và công tác kế toán, chứng từ kế toán luôn phải vận động từ bộ phận này sang bộ phận khác, theo một trật tự nhất định phù hợp với từng loại chứng từ và loại nghiệp vụ kinh tế phát sinh, tạo thành một chu trình gọi là sự luân chuyển của chứng từ.

Các giai đoạn của quá trình luân chuyển chứng từ bao gồm:

– Lập chứng từ (hoặc tiếp nhận các chứng từ đã lập từ bên ngoài).

– Kiểm tra chứng từ về nội dung và hình thức (kiểm tra tính hợp pháp, hợp lý của chứng từ qua các yếu tố cơ bản của chứng từ).

– Sử dụng chứng từ kế toán cho ghi sổ, chỉ đạo nghiệp vụ (cung cấp thông tin cho chỉ đạo nghiệp vụ, phân loại chứng từ, lập định khoản kế toán tương ứng với nội dung chứng từ và ghi sổ kế toán).

– Bảo quản và sử dụng lại chứng từ trong kỳ kế toán.

– Lưu trữ chứng từ (theo thời gian quy định), huỷ chứng từ (khi hết hạn lưu trữ). Đối với chứng từ kế toán không sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính thì thời hạn lưu trữ tối thiểu là 5 năm; Còn đối với chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính thì thời hạn lưu trữ tối thiểu là 10 năm.