Chi phí sử dụng lợi nhuận để lại hay còn gọi là Chi phí sử dụng vốn lợi nhuận giữ lại, Chi phí sử dụng cổ phiếu thường.

Khi đạt được lợi nhuận, các doanh nghiệp thường sử dụng một phần lợi nhuận sau thuế để lại tái đầu tư . Đây là nguồn vốn chủ sở hữu nội sinh của doanh nghiệp.

Xét về mặt kế toán, doanh nghiệp không phải trả một khoản chi phí nào cho việc sử dụng nguồn vốn này. Tuy nhiên, trên góc độ tài chính phải tính đến chi phí cơ hội của số lợi nhuận giữ lại.

Về nguyên tắc, sau khi trả cổ tức cho cổ đông ưu đãi (nếu có), phần lợi nhuận sau thuế còn lại thuộc quyền sở hữu của các cổ đông thường. Cổ đông thường có thể nhận toàn bộ số lợi nhuận đó dưới hình thức cổ tức và sau đó sử dụng số tiền nhận được để đầu tư vào nơi khác. Hoặc, cổ đông thường nhận một phần lợi nhuận sau thuế dưới hình thức cổ tức, còn một phần để lại công ty để tái đầu tư. Vậy, vấn đề đặt ra khi nào cổ đông có thể chấp nhận để lại một phần lợi nhuận sau thuế để tái đầu tư?

Khi cho công ty sử dụng lợi nhuận để lại tái đầu tư thì cổ đông luôn đòi hỏi công ty phải đạt được mức tỷ suất sinh lời tối thiểu bằng mức tỷ suất sinh lời mà họ có thể thu được đối với cổ phần mà họ đang đầu tư vào công ty.

Từ đó có thể rút ra, chi phí sử dụng lợi nhuận để lại là tỷ suất sinh lời đòi hỏi của cổ đông đối với cổ phần thường của công ty.

Việc xác định chi phí sử dụng lợi nhuận để lại là một vấn đề khá phức tạp. Có 3 phương pháp chủ yếu xác định chi phí sử dụng lợi nhuận để lại:

1. Phương pháp dựa vào mô hình tăng trưởng cổ tức

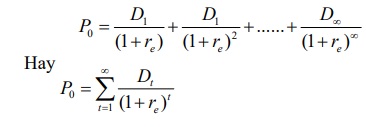

Theo mô hình tăng trưởng cổ tức, giá cổ phiếu thường là giá trị hiện tại của dòng cổ tức mà nhà đầu tư kỳ vọng thu được ở tương lai và được xác định theo công thức sau:

Trong đó:

- P0: Giá trị của cổ phiếu thường.

- Dt: Cổ tức dự tính được chia ở kỳ thứ t.

- re: Chi phí sử dụng cổ phần thường.

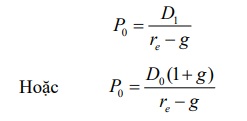

Trường hợp giả định cổ tức tăng đều đặn hàng năm với tốc độ tăng trưởng là g thì giá cổ phiếu được xác định bằng công thức sau:

Trong đó:

- D0: Cổ tức nhận được ở năm trước.

- D1: Cổ tức dự tính nhận được ở năm 1

- g: Tốc độ tăng trưởng cổ tức đều đặn hàng năm dự tính

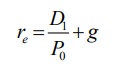

Từ công thức trên có thể suy ra tỷ suất sinh lời đòi hỏi của cổ đông và cũng chính là chi phí sử dụng lợi nhuận để lại được xác định theo công thức sau:

re cho biết để được sử dụng 100 đồng vốn cổ phần thường trong một năm, doanh nghiệp sẽ phải bỏ ra bao nhiêu đồng chi phí. re cũng chính là mức tỷ suất sinh lời đòi hỏi của nhà đầu tư hay cổ đông khi cho doanh nghiệp sử dụng lợi nhuận để lại.

Ngoài ra, re còn có một ý nghĩa khác rất quan trọng đó là người ta sử dụng re làm tỷ suất chiết khấu để tính giá trị hiện tại của các dòng tiền phát sinh khi đánh giá lựa chọn các dự án đầu tư theo quan điểm chủ sở hữu EPV.

Cách xác định chi phí sử dụng lợi nhuận để lại như trên đã nêu được gọi là mô hình tăng trưởng cổ tức hay phương pháp chiết khấu dòng cổ tức. Trong phương pháp này, việc xác định tốc độ tăng trưởng cổ tức đều đặn hàng năm (g) trong tương lai là vấn đề không đơn giản. Thông thường, đối với các công ty mà việc chi trả cổ tức tương đối ổn định, không có sự tăng, giảm đột biến, các nhà đầu tư dựa vào tình hình trả cổ tức trong những năm trước để xác định tốc độ tăng trưởng cổ tức bình quân từ đó dự kiến cho tương lai. Còn đối với các công ty có cổ tức trả không ổn định thì phải xem xét kỹ tình hình đồng thời tham khảo ý kiến dự báo của các nhà phân tích chứng khoán để dự báo.

Ví dụ: Cổ phiếu A của công ty A có mệnh giá là 10.000 đồng/cổ phiếu, giá bán cổ phiếu A trên thị trường là 50.000 đồng/cổ phiếu, tỷ lệ chi trả cổ tức hiện hành của công ty là 15%. Tính chi phí sử dụng cổ phiếu thường của công ty A? Biết rằng: Mức tăng trưởng cổ tức hiện hành của công ty A là 8,5%.

Mức cổ tức hiện hành của công ty A là

D0 = 10.000 x 15% = 1.500 đồng/CP.

Chi phí sử dụng lợi nhuận để lại là:

re = D1 / P0 + g = 1.500.(1+8.5%) / 50.000 + 8.5% = 11,755%

11,755% là tỷ suất sinh lời mà cổ đông đòi hỏi và cũng là tỷ suất sinh lời tối thiểu cần phải đạt được khi công ty quyết định giữ lại một phần lợi nhuận để tái đầu tư.

Sử dụng phương pháp dựa vào mô hình tăng trưởng cổ tức để xác định chi phí sử dụng lợi nhuận để lại tái đầu tư có ưu điểm là đơn giản, dễ hiểu và dễ áp dụng. Tuy nhiên, phương pháp này có hạn chế là: Phương pháp này chỉ có thể áp dụng cho những công ty cổ phần có trả cổ tức và cổ tức không có sự tăng, giảm đột biến; chi phí sử dụng lợi nhuận để lại xác định theo phương pháp này rất nhạy cảm với mức độ tăng trưởng cổ tức ước định (g); phương pháp này cũng không cho thấy một cách rõ ràng tác động của yếu tố rủi ro đến chi phí sử dụng vốn của công ty.

2. Phương pháp sử dụng mô hình định giá tài sản (CAPM – Capital Asset Pricing Model)

Mô hình định giá tài sản cho thấy mối quan hệ giữa tỷ suất sinh lời mà nhà đầu tư đòi hỏi và mức bù rủi ro. Vì thế, có thể sử dụng phương pháp CAPM để xác định chi phí sử dụng lợi nhuận để lại theo công thức sau:

re = Rf + βe (Rm -Rf)

Trong đó:

- re : Tỷ suất sinh lời đòi hỏi của nhà đầu tư đối với cổ phiếu e.

- Rf : Tỷ suất sinh lời (hay lãi suất) phi rủi ro, thường được tính bằng lãi suất trái phiếu chính phủ, tín phiếu kho bạc.

- Rm: Tỷ suất sinh lời kỳ vọng thị trường.

- βe : Hệ số rủi ro của cổ phiếu e.

Ví dụ: Lãi suất phi rủi ro (Rf) là 9%, tỷ suất sinh lời thị trường (Rm) là 15%, hệ số rủi ro đối với cổ phiếu của công ty X được xác định là 1,2.

Vậy tỷ suất sinh lời đòi hỏi của nhà đầu tư hay cổ đông đối với cổ phần của công ty X là:

re = 9% + 1,2 x (15% – 9%) = 16.2%.

Mặt khác, 16.2% cũng là chi phí sử dụng lợi nhuận để lại tái đầu tư của công ty X.

Phương pháp sử dụng mô hình định giá tài sản để xác định chi phí sử dụng lợi nhuận để lại có ưu điểm là cho thấy tác động của rủi ro đến chi phí sử dụng vốn một cách rõ ràng. Mặt khác, phương pháp này có thể áp dụng cho cả công ty trả cổ tức ổn định hay không ổn định có nghĩa là nó có thể áp dụng cho nhiều tình huống hơn.

Tuy nhiên, bên cạnh đó thì phương pháp vẫn còn có một số hạn chế sau: Việc sử dụng pháp này đòi hỏi phải ước lượng được mức bù rủi ro thị trường và hệ số rủi ro cổ phiếu của công ty. Đây là vấn đề không đơn giản, hơn nữa các yếu tố này thường thay đổi theo thời gian.

Mặt khác, cũng giống như phương pháp sử dụng mô hình tăng trưởng cổ tức, khi sử dụng phương pháp CAPM là dựa vào quá khứ để dự đoán tương lai. Trong khi đó, hiện nay các điều kiện của nền kinh tế thay đổi rất nhanh, vì thế quá khứ không phải luôn luôn là sự chỉ dẫn tốt cho tương lai.

3. Phương pháp theo lãi suất trái phiếu cộng thêm mức bù rủi ro

Theo phương pháp này, tỷ suất sinh lời đòi hỏi của cổ đông được xác định bằng cách lấy lãi suất trái phiếu của công ty cộng thêm một mức bù rủi ro. Cơ sở của phương này là ở chỗ: Người đầu tư vào trái phiếu công ty chịu ít rủi ro hơn so với cổ đông của công ty. Như vậy, công ty có rủi ro cao thì lãi suất trái phiếu của công ty cũng ở mức cao và hiển nhiên mức bù rủi ro đòi hỏi của cổ đông cũng cao hơn, từ đó có thể rút ra:

Chi phí sử dụng lợi nhuận để bù lại = Lãi suất đáo hạn của cổ phiếu + Mức bù rủi ro tăng thêm.

Lãi suất trái phiếu được xác định là lãi suất đáo hạn của trái phiếu (YTM). Ở Mỹ, mức bù rủi ro tăng thêm theo các nhà kinh tế là khoảng từ 3%-5%.

Ví dụ: Công ty cổ phần X vừa phát hành 1 loại trái phiếu có lãi suất cố định 15%/năm, thời hạn là 5 năm, trả lãi mỗi năm một lần vào cuối năm. Mức bù rủi ro tăng thêm được xác định là 4%. Vậy, chi phí sử dụng lợi nhuận để lại sẽ là: re= 15% + 4% = 14%

Nhìn chung, phương pháp này có ưu điểm dễ hiểu, nó cũng cho thấy mối liên hệ giữa rủi ro và chi phí sử dụng vốn. Tuy nhiên, phương pháp này mang tính chủ quan khá cao trong việc xác định mức bù rủi ro tăng thêm.

| Các loại chi phí sử dụng vốn: |