Đòn bẩy tổng hợp là sử dụng kết hợp giữa đòn bẩy tài chính với đòn bẩy hoạt động. Tác động này được thể hiện qua hai bước: khi sản lượng hay doanh thu thay đổi sẽ làm thay đổi lợi nhuận trước thuế và lãi vay (EBIT); khi EBIT thay đổi sẽ làm cho thu nhập ròng của mỗi cổ phần thường (EPS) thay đổi.

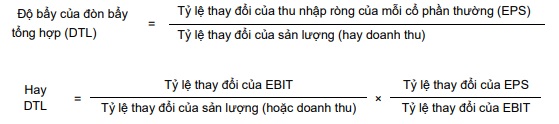

Mức độ tác động của đòn bẩy tổng hợp có thể được hiểu là thước đo phản ánh tỷ lệ thay đổi của EPS khi doanh thu tiêu thụ hay sản lượng tiêu thụ có sự thay đổi. Đây là kết quả tác động kết hợp của đòn bẩy hoạt động và đòn bẩy tài chính đến EPS và rủi ro của doanh nghiệp. Để đo lường mức độ biến động của thu nhập ròng của mỗi cổ phần thường khi sản lượng tiêu thụ hoặc doanh thu tiêu thụ thay đổi người ta dùng chỉ tiêu độ bẩy của đòn bẩy tổng hợp (DTL – Degree of Total Leverage). Có thể biểu hiện mức độ tác động của đòn bẩy tổng hợp theo công thức sau:

Về mặt tính toán, độ bẩy của đòn bẩy tổng hợp (DTL) chính là tích số của DOL và DFL. Ta có:

DTL theo Q (hoặc S) = DOL × DFL

Đòn bẩy tổng hợp cho biết khi doanh thu hoặc sản lượng tiêu thụ tăng lên hoặc giảm đi 1% thì thu nhập ròng của mỗi cổ phần thường (EPS) tăng lên hay giảm đi bao nhiêu %.

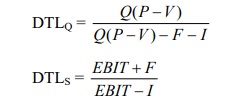

Khi thay các công thức tính DOL và DFL theo Q,P,V,F,I… ở phần trước thì DTL còn có thể viết theo theo công thức:

Ví dụ: Công ty ABC chuyên sản xuất kinh doanh sản phẩm A có số vốn kinh doanh là 500 triệu đồng, trong đó vốn vay là 150 triệu đồng với lãi suất 18%/năm. Năm tới, dự kiến công ty có khả năng tiêu thụ 50.000 sản phẩm với giá 100.000 đồng/SP, chi phí biến đổi cho một sản phẩm là 54.000 đồng và tổng chi phí cố định trong năm là 1.890 triệu đồng (không bao gồm lãi vay).

Công ty ABC có mức độ tác động của đòn bẩy tổng hợp được xác định ở mức sản lượng 50.000 sản phẩm hay ở mức doanh thu 5.000 triệu đồng như sau:

Từ đó cho thấy, ở mức sản lượng tiêu thụ 50.000 sản phẩm hay ở mức doanh thu 5.000.000.000, nếu sản lượng hay doanh thu tăng thêm hoặc giảm bớt 1% thì thu nhập ròng của mỗi cổ phần thường (EPS) sẽ tăng thêm hoặc giảm bớt 6%.

Như vậy, tại mỗi mức doanh thu hay sản lượng khác nhau thì mức độ tác động của đòn bẩy tổng hợp (DTL) cũng khác nhau. DTL cũng là một thước đo cho phép đánh giá mức độ rủi ro tổng thể của doanh nghiệp bao hàm cả rủi ro hoạt động và rủi ro tài chính. Khi xem xét DTL, nhà quản trị tài chính cần phải phối hợp DOL và DFL để sao cho gia tăng được EPS nhưng đồng thời phải đảm bảo an toàn tài chính cho doanh nghiệp.

Tóm lược: Đòn bẩy tổng hợp liên quan đến việc sử dụng chi phí cố định nhằm nỗ lực gia tăng EPS cho chủ sở hữu doanh nghiệp khi sản lượng tiêu thu hoặc doanh thu tăng. Tác động của đòn bẩy tổng hợp được đo lường bằng chỉ tiêu độ bẩy tổng hợp (DTL). Tác động này tổng hợp từ tác động của đòn bẩy hoạt động và đòn bẩy tài chính.

(Lytuong.net – Nguồn: topica.edu.vn)