Mức độ tác động của đòn bẩy hoạt động đến lợi nhuận trước thuế và lãi vay (EBIT) liên quan đến việc sử dụng chi phí cố định trong hoạt động của doanh nghiệp. Còn mức độ tác động của đòn bẩy tài chính lại liên quan đến việc sử dụng các nguồn tài trợ có chi phí cố định của doanh nghiệp. Như vậy, tác động đến kinh doanh của doanh nghiệp luôn có đòn bẩy hoạt động nhưng đòn bẩy tài chính lại phụ thuộc vào quan điểm của doanh nghiệp về huy động vốn. Đòn bẩy tài chính chỉ xuất hiện khi nào doanh nghiệp sử dụng các khoản nợ.

1. Đòn bẩy tài chính là gì?

Đòn bẩy tài chính có thể được hiểu là hệ số biểu thị mức độ sử dụng các nguồn tài trợ có chi phí cố định (nợ và cổ phiếu ưu đãi) để gia tăng lợi nhuận trên vốn chủ sở hữu hay gia tăng thu nhập ròng của mỗi cổ phiếu.

Nói cách khác, đòn bẩy tài chính là hệ số biểu thị việc sử dụng nợ phải trả mà chủ yếu là vốn vay trong tổng nguồn vốn của doanh nghiệp nhằm mục đích gia tăng tỷ suất lợi nhuận trên vốn chủ sở hữu hay gia tăng thu nhập ròng của mỗi cổ phiếu của công ty.

Điểm khác nhau giữa đòn bẩy hoạt động và đòn bẩy tài chính là doanh nghiệp có thể lựa chọn đòn bẩy tài chính mà không thể lựa chọn đòn bẩy hoạt động vì đòn bẩy hoạt động là do đặc điểm hoạt động của doanh nghiệp quyết định còn đòn bẩy tài chính là do doanh nghiệp quyết định chọn nguồn vốn nào tài trợ chủ yếu cho hoạt động của doanh nghiệp.

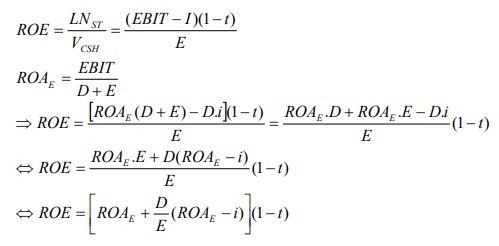

2. Tác động của sự thay đổi ROAE (tỷ suất sinh lời EBIT trên vốn) đến ROE

Ta có:

Trong đó:

- i: lãi suất.

- t: thuế suất thuế TNDN.

- D: Nợ phải trả.

- E: Vốn chủ sở hữu.

Nhìn vào công thức ROE đã biến đổi ở trên ta thấy: Vì (1 – t) là hằng số à ROE phụ thuộc vào ROAE, i và D/E. Ta nhận thấy:

- Nếu ROAE > i → (ROAE – i) > 0, gọi là trạng thái đòn bẩy tài chính dương. Khi đó, D càng lớn thì ROE sẽ càng cao. Tuy nhiên, càng tăng D thì rủi ro tài chính càng tăng.

- Nếu ROAE < i → (ROAE – i) < 0, gọi là trạng thái đòn bẩy tài chính âm. Khi đó, D càng lớn thì ROE sẽ càng nhỏ đồng thời rủi ro tài chính tăng.

- Nếu ROAE =i → D/E(ROAE – i) = 0. Lúc này, cho dù doanh nghiệp tăng hay giảm quy mô nợ phải trả thì ROE cũng không thay đổi. Tuy nhiên, khi doanh nghiệp tăng nợ phải trả thì rủi ro tài chính sẽ tăng.

3. Tác động của đòn bẩy tài chính đến thu nhập ròng trên một cổ phần thường

Khi thay đổi quy mô sử dụng vốn vay sẽ dẫn đến việc thay đổi lợi nhuận ròng trên mỗi cổ phần (EPS).

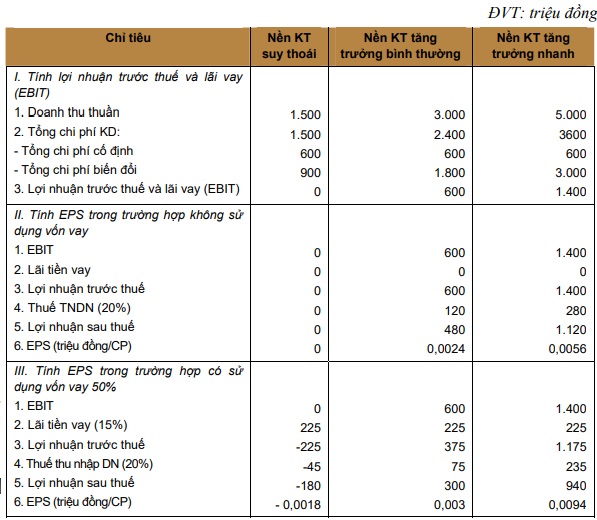

Ví dụ 1: Công ty cổ phần XYZ chuyên sản xuất sản phẩm A, kế hoạch kinh doanh như sau:

- Doanh thu của doanh nghiệp dự kiến như sau: nếu nền kinh tế phát triển bình thường thì có thể đạt mức doanh thu thuần 3.000 triệu đồng/năm. Nếu nền kinh tế tăng trưởng nhanh, doanh thu thuần là 5.000 triệu đồng/năm Nếu nền kinh tế suy thoái, doanh thu thuần đạt 1.500 triệu đồng/năm.

- Chi phí: chi phí cố định là 600 triệu đồng/năm. Tổng chi phí biến đổi là 60% doanh thu thuần.

- Thuế suất thuế thu nhập doanh nghiệp là 20%

Để thực hiện kế hoạch trên, doanh nghiệp dự kiến số vốn cho hoạt động kinh doanh là 3.000 triệu đồng. Công ty xem xét hai phương án huy động vốn:

- (1) Tài trợ 100% bằng vốn cổ phần theo đó sẽ phát hành 200.000 cổ phiếu phổ thông.

- (2) Tài trợ 50% bằng vốn cổ phần, 50% bằng vốn vay, theo đó sẽ phát hành 100.000 cổ phiếu phổ thông và vay 1.500 triệu đồng với lãi suất 15%/năm.

Như vậy, với phương án thứ nhất, công ty không sử dụng đòn bẩy tài chính, còn phương án thứ hai, công ty có sử dụng đòn bẩy tài chính. Tác động của đòn bẩy tài chính đến EPS được thể hiện qua bảng sau đây:

Bảng kết quả kinh doanh của công ty XYZ

Qua bảng trên ta thấy, khi doanh nghiệp đạt được mức tỷ suất doanh lợi tổng tài sản (ROAE) lớn hơn lãi suất tiền vay thì việc sử dụng đòn bẩy tài chính sẽ làm gia tăng EPS hơn việc không sử dụng vốn vay. Trong điều kiện đó, khi lợi nhuận trước thuế và lãi vay càng cao thì việc sử dụng đòn bẩy tài chính càng làm gia tăng EPS nhiều hơn.

Trong nền kinh tế tăng trưởng nhanh doanh nghiệp đạt mức lợi nhuận trước thuế và lãi vay cao hơn trong nền kinh tế tăng trưởng bình thường, cho nên khi doanh nghiệp sử dụng đòn bẩy tài chính đã làm cho EPS có tốc độ tăng trưởng cao hơn nhiều so với trường hợp không vay vốn. Ngược lại, nếu lợi nhuận trước thuế và lãi vay giảm sút, thì việc sử dụng đòn bẩy tài chính sẽ làm cho EPS giảm sút nhanh hơn và nếu công ty thua lỗ thì việc sử dụng đòn bẩy tài chính sẽ làm cho cổ đông gánh chịu sự thua lỗ nặng nề hơn so với trường hợp công ty không sử dụng vốn vay.

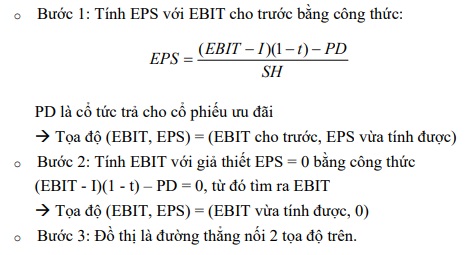

4. Điểm cân bằng lợi nhuận trước thuế và lãi vay (Điểm cân bằng EBITI)

Trong điều kiện bình thường, việc tài trợ hoàn toàn bằng vốn cổ phần hoặc tài trợ có sử dụng nợ phải trả có thể đưa đến kết quả là lợi nhuận trước lãi vay và thuế là như nhau nhưng EPS có sự khác nhau. Tuy nhiên, có thể tìm ra được một mức lợi nhuận trước thuế và lãi vay mà tại đó cho kết quả EPS là như nhau cho dù có sự khác nhau về cách thức tài trợ. Đó chính là điểm cân bằng lợi nhuận trước thuế và lãi vay- gọi là điểm cân bằng EBITI.

Điểm cân bằng EBITI (EBIT indifference point) là một mức lợi nhuận trước thuế và lãi vay mà khi đạt được mức lợi nhuận đó sẽ đưa lại EPS là như nhau cho dù tài trợ bằng nợ phải trả hay vốn cổ phần thường.

Trong đó:

- EBITI: Điểm cân bằng lợi nhuận trước lãi vay và thuế.

- I1: Lãi vay phải trả nếu tài trợ bằng phương án thứ nhất.

- I2: Lãi vay phải trả nếu tài trợ bằng phương án thứ hai.

- t : Thuế suất thuế thu nhập doanh nghiệp

- SH1 : Số cổ phần phổ thông lưu hành, nếu tài trợ bằng phương án 1.

- SH2 : Số cổ phần phổ thông lưu hành nếu tài trợ bằng phương án 2.

- PD1 và PD2: cổ tức trả cho cổ phiếu ưu đãi ở phương án 1 và 2 (nếu có) .

Ví dụ 2: Tiếp tục ví dụ 1 trên ta có thể tìm được điểm cân bằng lợi nhuận trước lãi vay và thuế của doanh nghiệp xuất phát từ phương trình:

Giải phương trình ta có EBITI = 450 (triệu đồng)

Điểm cân bằng EBITI là một trong những căn cứ giúp doanh nghiệp lựa chọn phương án tài trợ có lợi hơn. Cụ thể:

- Nếu EBIT thực tế đạt được thấp hơn EBITI thì phương án tài trợ bằng cổ phiếu thường sẽ tạo ra EPS cao hơn so với phương án tài trợ bằng nợ.

- Nếu EBIT thực tế đạt được cao hơn EBITI thì phương án tài trợ bằng nợ sẽ mang lại EPS cao hơn so với phương thức tài trợ bằng cổ phiếu thường.

Việc xem xét điểm cân bằng EBITI có thể cho phép mở rộng phương án tài trợ bằng vốn vay với mức độ sử dụng đòn bẩy khác nhau hay các phương án tài trợ khác nhau.

Để vẽ đồ thị EBIT – EPS ta thực hiện các bước sau:

5. Tác động của đòn bẩy tài chính đến chí phí sử dụng vốn và giá cổ phần

Khi doanh nghiệp sử dụng đòn bẩy tài chính tức là doanh nghiệp sử dụng các khoản nợ để tăng thêm vốn. Do khi tính thuế thu nhập doanh nghiệp tiền lãi phải trả là một khoản chi phí được trừ vào thu nhập chịu thuế nên đã khiến cho chi phí sử dụng nợ thấp hơn chi phí sử dụng vốn cổ phần. Như vậy, nhìn bề ngoài, có vẻ như việc sử dụng đòn bẩy tài chính sẽ làm cho chi phí sử dụng vốn bình quân của doanh nghiệp giảm đi. Tuy nhiên, tác động của đòn bẩy tài chính đến chi phí sử dụng vốn bình quân không hoàn toàn đơn giản như thế.

Lúc đầu, khi doanh nghiệp sử dụng đòn bẩy tài chính, do tác động của việc tiết kiệm thuế thu nhập doanh nghiệp từ sử dụng nợ phải trả nên sẽ làm cho chi phí sử dụng vốn bình quân giảm đi. Tuy nhiên, trong điều kiện các yếu tố khác không đổi thì khi doanh nghiệp gia tăng sử dụng đòn bẩy tài chính, tức là gia tăng nợ sẽ kéo theo rủi ro tài chính tăng thêm. Trên cơ sở xem xét mức độ rủi ro này, các nhà đầu tư cung cấp vốn cho doanh nghiệp sẽ ấn định mức tỷ suất sinh lời đòi hỏi của họ. Khi rủi ro tài chính gia tăng các nhà đầu tư sẽ gia tăng tỷ suất sinh lời đòi hỏi. Khi sử dụng đòn bẩy tài chính vượt quá một giới hạn nào đó thì nguy cơ mất khả năng thanh toán của doanh nghiệp tăng cao, rủi ro tài chính tăng mạnh, người cho vay sẽ đòi hỏi một mức lãi suất cao hơn, các nhà đầu tư khác cung cấp vốn dưới hình thức cổ phần cũng yêu cầu một tỷ suất sinh lời cao hơn, dẫn đến, chi phí sử dụng vốn bình quân của doanh nghiệp sẽ tăng lên.

Tác động của đòn bẩy tài chính đến giá cổ phiếu: Chi phí sử dụng vốn bình quân của doanh nghiệp sẽ giảm thấp đồng thời EPS sẽ gia tăng nếu doanh nghiệp sử dụng đòn bẩy tài chính ở một mức độ phù hợp. Khi đó các nhà đầu tư sẽ lạc quan trước triển vọng của công ty và giá cổ phiếu của công ty sẽ có xu hướng tăng lên. Tuy vậy, nếu doanh nghiệp sử dụng đòn bẩy tài chính vượt quá một giới hạn nhất định sẽ làm cho chi phí sử dụng nợ và chi phí sử dụng vốn cổ phần tăng lên dẫn đến chi phí sử dụng vốn bình quân của doanh nghiệp gia tăng, rủi ro tài chính cũng tăng lên, khi đó giá cổ phiếu của công ty sẽ có xu hướng giảm. Ngay cả khi EBIT của công ty có triển vọng lạc quan đạt được trên điểm cân bằng EBITI nhưng nếu doanh nghiệp sử dụng đòn bẩy tài chính quá mức, rủi ro tài chính tăng cao, các nhà đầu tư trên thị trường nhận biết được EPS tăng thêm không bù đắp được rủi ro tài chính tăng thêm thì các nhà đầu tư sẽ phản ứng lại bằng cách ấn định hệ số P/E thấp và sẽ dẫn đến giá cổ phiếu của công ty sẽ có xu hướng giảm.

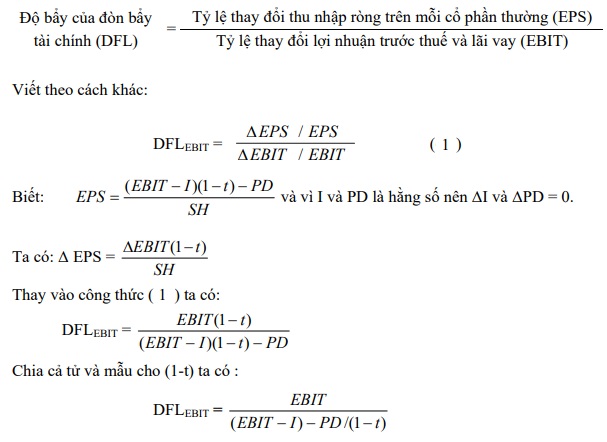

6. Mức độ tác động của đòn bẩy tài chính – độ bẩy của đòn bẩy tài chính (DFL- Degree of Financial Leverage)

Để thấy được sự ảnh hưởng của đòn bẩy tài chính đến thu nhập ròng của mỗi cổ phần thường (EPS) ở mức độ như thế nào, người ta sử dụng thước đo gọi là độ bẩy tài chính.

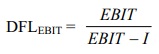

Như vậy, mức độ tác động của đòn bẩy tài chính có thể được hiểu là thước đo mức độ thay đổi của thu nhập ròng của mỗi cổ phần thường (EPS) phát sinh do sự thay đổi của lợi nhuận trước thuế và lãi vay (EBIT). Có thể xác định theo công thức sau:

Trong đó PD là cổ tức trả cho cổ phiếu ưu đãi, I là lãi nợ phải trả, t là thuế suất thuế TNDN, SH là số cổ phần phổ thông đang lưu hành.

Trường hợp doanh nghiệp không tài trợ bằng cổ phiếu ưu đãi thì PD = 0, ta có :

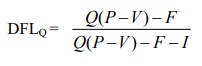

Kết hợp với việc xác định EBIT theo chi phí cố định và chi phí biến đổi (trong phần đòn bẩy hoạt động), EBIT = Q (P – V) – F, ta có :

Mức độ tác động của đòn bẩy tài chính phản ánh khi lợi nhuận trước thuế và lãi vay của doanh nghiệp tăng lên hay giảm đi 1% thì thu nhập ròng của mỗi cổ phần thường sẽ tăng lên hay giảm đi bao nhiêu %.

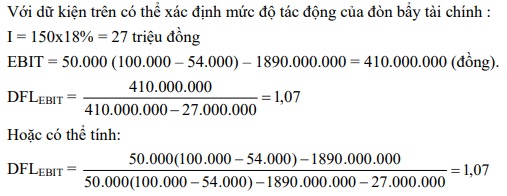

Ví dụ 3: Công ty ABC chuyên sản xuất kinh doanh sản phẩm A có số vốn kinh doanh là 500 triệu đồng, trong đó vốn vay là 150 triệu đồng với lãi suất 18%/năm. Năm tới, dự kiến công ty có khả năng tiêu thụ 50.000 sản phẩm với giá 100.000 đồng/SP, chi phí biến đổi cho một sản phẩm là 54.000 đồng và tổng chi phí cố định trong năm là 1.890 triệu đồng (không bao gồm lãi vay). Hãy xác định mức độ tác động của đòn bẩy tài chính và nêu ý nghĩa?

Từ ví dụ 3 ta thấy, tại mức lợi nhuận trước thuế và lãi vay là 410 triệu đồng, nếu doanh nghiệp tăng thêm hoặc giảm bớt 1% mức lợi nhuận này thì thu nhập ròng của mỗi cổ phần thường sẽ tăng thêm hoặc giảm bớt 1,07 %.

Như vậy, tại mỗi mức EBIT khác nhau thì mức độ tác động của đòn bẩy tài chính cũng khác nhau. Đây cũng là một trong những thước đo mức độ rủi ro tài chính của doanh nghiệp.

7. Mức độ tác động của đòn bẩy tài chính và rủi ro tài chính

Khi doanh nghiệp sử dụng đòn bẩy tài chính sẽ phát sinh rủi ro tài chính là rủi ro biến động thu nhập ròng của mỗi cổ phần kết hợp với rủi ro mất khả năng chi trả. Khi công ty gia tăng tỷ trọng nguồn tài trợ có chi phí cố định trong cơ cấu nguồn vốn thì dòng tiền tệ cố định chi ra để trả các chi phí này cũng gia tăng. Từ đó làm cho xác suất mất khả năng thanh toán cũng tăng theo.

Chẳng hạn, công ty A và B đều có EBIT = 80.000 triệu đồng. Công ty A không sử dụng nợ, công ty B phát hành thêm 200.000 triệu đồng trái phiếu với lãi suất 15%/ năm. Như vậy, hàng năm công ty B phải trả 30.000 triệu tiền lãi. Nếu EBIT của 2 công ty giảm xuống dưới 30.000 triệu đồng thì công ty B sẽ lâm vào tình trạng mất khả năng thanh toán trong khi đó công ty A thì không.

Tóm lược: Đòn bẩy tài chính liên quan đến việc sử dụng nợ nhằm nỗ lực gia tăng EPS. Tác động của đòn bẩy tài chính được đo lường bằng chỉ tiêu độ bẩy tài chính (DFL). Cần lưu ý rằng, đòn bẩy trong tài chính là con dao 2 lưỡi. Nếu hoạt động của doanh nghiệp tốt, đòn bẩy sẽ khuếch đại cái tốt lên nhiều lần, ngược lại, nếu hoạt động của doanh nghiệp xấu, thì đòn bẩy cũng khuếch đại cái xấu lần nhiều lần.

(Lytuong.net – Nguồn: topica.edu.vn)