Khái niệm

HTTT tài chính kế toán là một HTTT phản ánh mọi diễn biến của quá trình hoạt động thực tế liên quan đến lĩnh vực tài chính – kế toán của một tổ chức thông qua một số phương pháp tính gắn liền với việc sử dụng 3 loại thước đo: tiền, hiện vật và thời gian, trong đó thước đo bằng tiền là chủ yếu. Hệ thống tài chính kế toán chịu trách nhiệm trả lời cho các câu hỏi như: giá trị tài sản hiện nay của tổ chức là bao nhiêu; mức độ lãi lỗ sau một khoảng thời gian hoạt động là bao nhiêu, các chứng từ thu tiền, ghi nợ, khấu hao, đầu tư từ nguồn vốn của tổ chức là gì…, để giúp người quản lý nhận thức được thực trạng và diễn biến của nguồn vốn trong tổ chức. Đây là HTTT được tin học hóa sớm nhất so với các HTTT quản lý khác.

HTTT tài chính kế toán bao gồm hai phân hệ: phân hệ tài chính và phân hệ kế toán.

Hai phân hệ này có mối liên hệ rất chặt chẽ với nhau.

Sơ đồ luồng dữ liệu vào – ra

1. Phân hệ thông tin tài chính

Phân hệ thông tin tài chính bao gồm tất cả các thông tin liên quan đến các hoạt động tài chính trong mỗi tổ chức với các chức năng chính sau đây:

- Tích hợp tất cả các thông tin tài chính và thông tin tác nghiệp liên quan đến hoạt động tài chính vào một HTTT duy nhất.

- Cung cấp dữ liệu một cách kịp thời phục vụ nhu cầu phân tích tài chính, tạo khả năng truy xuất dữ liệu cho nhiều đối tượng người sử dụng khác nhau

- Phân tích dữ liệu theo nhiều tiêu chí khác nhau: theo thời gian, theo sản phẩm, khách hàng, vùng địa lý…

- Phân tích các hoạt động tài chính trong quá khứ và dự báo trong tương lai; dự báo các dòng tiền trong tương lai; theo dõi và kiểm soát việc sử dụng các quỹ của tổ chức.

Mô hình tổng quát của phân hệ này được biểu diễn ở hình dưới.

Để hỗ trợ quá trình ra quyết định, HTTT tài chính cần các dữ liệu và thông tin đa dạng. Các dữ liệu đầu vào chủ yếu là: Kế hoạch chiến lược và chính sách kinh doanh của tổ chức, dữ liệu từ các HTTT xử lý giao dịch (hệ thống quản lý tiền lương, hàng tồn kho…) và các nguồn dữ liệu từ bên ngoài tổ chức (các chính sách về thuế, thu nhập của người lao động, thông tin về đối thủ cạnh tranh,…). Đầu ra chủ yếu là các báo cáo tài chính, thống kê tài chính và các dự báo về tài chính.

2. Phân hệ thông tin kế toán

Các loại tài sản mà tổ chức sở hữu (như tiền vốn, công cụ, nguyên liệu, thành phẩm…) thường xuyên biến động (tăng, giảm) theo các hoạt động SXKD của tổ chức, ví dụ: trích tiền vốn mua nguyên vật liệu từ các nhà cung cấp hoặc ngược lại, bán sản phẩm và thu được doanh thu. Đối tượng theo dõi, đo lường và giám sát của HTTT kế toán là tài sản sở hữu và sự biến động tài sản đó của tổ chức.

Sự biến động tài sản của tổ chức phần lớn được diễn ra theo chu kỳ, ví dụ: tiền vốn– chi phí sản xuất – thành phẩm – hàng hóa – doanh thu – tiền vốn. Thước đo chung của chúng là giá trị được tính bằng tiền. Tiền là thước đo kết quả của các hoạt động SXKD của tổ chức và được phản ánh trong các hoạt động kế toán cơ bản như sau:

Kế toán chi tiết phản ánh chi tiết từng loại tài khoản sát với thực tế phát sinh các nghiệp vụ kinh tế. Mỗi chứng từ đã được lập ra là đầu vào cho kế toán chi tiết phân tích, định khoản trên các tài khoản và để đối chiếu với các nghiệp vụ thực tế tại mỗi thời điểm kiểm tra, nhằm bảo đảm cho việc phản ánh hoạt động thực tế được trung thực, chính xác.

- Lập chứng từ kế toán. Chứng từ kế toán là những giấy tờ phản ánh nghiệp vụ kinh tế tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán. Mỗi chứng từ đều có tên gọi, số và ngày phát sinh ra chứng từ, tên và chữ ký của người có liên quan, nội dung của nghiệp vụ mà trong đó có thể hiện rõ các số đo (số lượng, giá tiền…) cho các đối tượng kế toán phát sinh trong nghiệp vụ để đưa chúng vào các tài khoản kế toán tương ứng.

- Lập và theo dõi biến động trên các tài khoản kế toán. Tài khoản kế toán là một cấu trúc diễn tả mối quan hệ đối ứng về giá trị tiền giữa các đối tượng kế toán trong trạng thái vận động. Mỗi tài khoản được mở cho từng đối tượng kế toán cần phải theo dõi thường xuyên qua số liệu đầu kỳ, phát sinh và cuối kỳ. Số hiệu của tài khoản được quy định thống nhất theo luật kế toán. Nội dung của tài khoản được lấy từ các chứng từ kế toán.

- Ghi sổ kép. Ghi sổ kép là cách để ghi vết các biến động về giá trị tiền trên các tài khoản liên quan với mỗi nghiệp vụ kinh tế đã phát sinh, để làm cơ sở phản ánh sự biến đổi giá trị tiền giữa các loại tài sản. Mỗi nghiệp vụ kinh tế phát sinh đều có liên quan đến ít nhất hai tài khoản kế toán. Việc xác định một (hoặc nhiều) tài khoản đối ứng và giá trị đối ứng được gọi là định khoản.

Kế toán tổng hợp. Kế toán chi tiết cung cấp số liệu cho kế toán tổng hợp. Yêu cầu tổng hợp các sổ kế toán chi tiết thành hệ thống các chỉ tiêu tổng hợp là vấn đề có ý nghĩa quan trọng về mặt quản lý tài chính. Các thông tin tổng hợp được gọi là các thông tin tài chính. Kế toán tổng hợp có 2 công việc quan trọng:

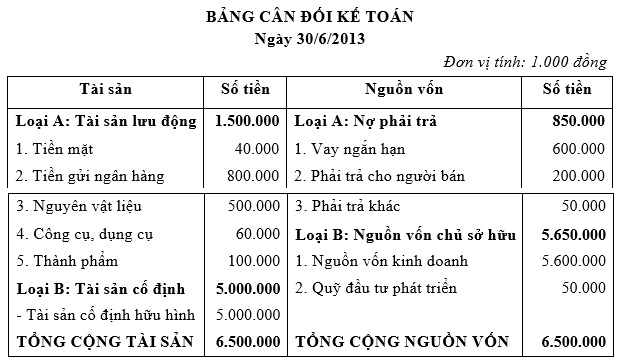

– Lập bảng cân đối kế toán. Cân đối kế toán dựa trên nguyên tắc cân bằng giữa các giá trị tiền phản ánh trong các tài khoản kế toán qua phương pháp ghi sổ kép: với mỗi bút toán kế toán, ghi nợ luôn đi đôi với ghi có mà kết quả là tổng số tiền ghi nợ trên một tài khoản và tổng số tiền ghi có trên các tài khoản đối ứng là bằng nhau. Kết quả của việc cân đối kế toán là bảng cân đối kế toán; nó phản ánh một cách tổng quát kết cấu của tài sản và nguồn vốn hình thành nên tài sản tính đến thời điểm báo cáo.

Dưới đây trình bày ví dụ về một bảng cân đối kế toán.

Quy trình xử lý nghiệp vụ kế toán tự động hóa

– Báo cáo kết quả hoạt động kinh doanh. Bảng báo cáo kết quả kinh doanh là bảng tổng hợp cân đối được sử dụng để phản ánh doanh thu, chi phí và kết quả lời lỗ của doanh nghiệp trong một chu kỳ nhất định. Tính chất tổng hợp biểu hiện ở việc xác định các chỉ tiêu cần báo cáo – là những chỉ tiêu phản ánh kết quả và chi phí của các loại hoạt động khác Báo cáo kết quả kinh doanh là thông tin tài chính quan trọng để đánh giá và phân tích tình hình và kết quả hoạt động của doanh nghiệp.

Phân loại HTTT Tài chính – Kế toán

1. Các HTTT kế toán mức tác nghiệp

Các HTTT kế toán ở mức tác nghiệp là các HTTT xử lý giao dịch cho phép ghi chép, theo dõi, đo lường và giám sát mọi biến động về tài sản và nguồn vốn của tổ chức. Các hệ thống này cung cấp nguồn dữ liệu quan trọng cho các nhà quản lý trong quá trình ra các quyết định mức chiến thuật và lập kế hoạch chiến lược.

a. HTTT kế toán tiền lương và các khoản trích theo lương

Tiền lương là giá trị tiền mà tổ chức dùng để trả cho người lao động để tái tạo lại sức lao động, đồng thời nó còn góp phần vào việc định giá thành sản phẩm.

Hệ thống này có chức năng tính toán tiền lương phải trả cho nhân viên, in séc thanh toán lương và các nghiệp vụ liên quan tới thu nhập cá nhân… Với hệ thống lương riêng biệt cho phép thực hiện khấu trừ các khoản phải trừ vào lương, thuế thu nhập và tổng hợp nó trong báo cáo thu nhập, đồng thời cho phép kiểm soát các tốt hơn các nghiệp vụ lương.

Chứng từ: Thẻ thời gian (nhân viên làm việc theo giờ) hoặc hợp đồng lao động (đối với nhân viên hưởng lương), thẻ đếm sản phẩm và các bút toán kế toán tính lương, bút toán chi tiền khi phát hành séc thanh toán.

Báo cáo: Ghi chép lương (danh sách các nhân viên sẽ được thanh toán, tổng lương, các khoản khấu trừ và tiền thực lĩnh cho mỗi nhân viên), báo cáo kiểm tra séc phát hành và báo cáo thu nhập.

Sổ sách: ghi chép lương (ghi những tính toán cho tổng lương, các khoản trừ và tiền lương thực chi).

b. HTTT kế toán tài sản cố định

Tài sản cố định (TSCĐ) là những tài sản sở hữu của tổ chức có hình thái vật chất cụ thể hoặc có thể tồn tại dưới hình thái giá trị sử dụng để thực hiện một vài chức năng nhất định trong quá trình hoạt động của tổ chức. TSCĐ có đặc điểm là chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng nó, nguyên giá tài sản được xác định một cách đáng tin cậy và có thời hạn sử dụng lâu (thường từ 1 năm trở lên).

HTTT kế toán TSCĐ có chức năng ghi chép chính xác về tất cả các tài sản, các khoản khấu hao thường kỳ hàng năm và khấu hao luỹ kế của tất cả các tài sản này.

Các kiểu nghiệp vụ: tăng TSCĐ, khấu hao và thanh lý TSCĐ. Các chứng từ: mua tài sản, khấu hao, thanh lý TSCĐ.

Các báo cáo: Báo cáo chi tiết TSCĐ, bảng tính khấu hao TSCĐ. Các sổ sách kế toán: sổ chi tiết TSCĐ.

c. HTTT kế toán hàng tồn kho

HTTT kế toán hàng tồn kho có chức năng ghi chép kế toán về hàng tồn kho và quản trị hàng tồn kho (duy trì mức dự trữ tối ưu).

Chứng từ: các chứng từ trong chu trình mua và bán hàng, yêu cầu nguyên vật liệu (xuất cho sản xuất).

Báo cáo: báo cáo tình trạng hàng tồn kho, báo cáo hàng cần bổ sung (các mặt hàng có mức tồn kho thấp hơn mức cho phép) và báo cáo số lượng hàng tồn kho.

Sổ sách: sổ chi tiết hàng tồn kho (phương pháp kê khai thường xuyên).

d. HTTT kế toán chi phí sản xuất và giá thành sản phẩm

Chi phí sản xuất là chi phí cần thiết để tạo ra sản phẩm bao gồm nhiều khoản khác nhau như chi phí nguyên vật liệu, nhân công, khấu hao TSCĐ… Giá thành sản phẩm là một đại lượng tương quan giữa chi phí sản xuất đã bỏ ra và kết quả sản xuất đạt được (Giá thành sản phẩm = chi phí sản xuất / kết quả sản xuất).

HTTT kế toán chi phí sản xuất và giá thành sản phẩm kiểm soát việc sử dụng vốn đầu tư cho sản xuất sao cho có hiệu quả nhất, tiết kiệm và tránh lãng phí.

Chức năng: tính toán và ghi chép kế toán chi phí tạo thành phẩm.

Nghiệp vụ: tập hợp chi phí nguyên vật liệu, nhân công, chi phí sản xuất chung tạo sản phẩm và chuyển chi phí sản xuất thành giá trị thành phẩm.

Chứng từ: yêu cầu nguyên vật liệu (lập cho mỗi lệnh sản xuất), thẻ thời gian theo công việc, thẻ thời gian theo nhân viên, lệnh sản xuất đã hoàn thành.

Báo cáo: các loại báo cáo chi phí sản xuất. Sổ sách: sổ chi tiết chi phí sản phẩm.

e. HTTT kế toán quá trình tiêu thụ sản phẩm

Tiêu thụ sản phẩm là cung cấp cho bên ngoài các sản phẩm (thành phẩm hoặc bán thành phẩm) mà tổ chức làm ra.

HTTT kế toán quá trình tiêu thụ sản phẩm phản ánh các hoạt động tiêu thụ sản phẩm thể hiện qua doanh thu bán hàng, giảm giá hàng bán, chiết khấu bán hàng, trị giá hàng hư hỏng bị trả về hoặc các loại thuế có liên quan (thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu,…), để xác định chính xác doanh thu thuần bán hàng và lời lỗ.

f. HTTT kế toán quá trình kinh doanh

Bán hàng hóa hoặc dịch vụ là hoạt động cơ bản của tất cả các tổ chức nhằm thực hiện chức năng liên kết giữa sản xuất và tiêu dùng. Hoạt động bán hàng, dự trữ hàng, trao đổi hàng được gọi chung là lưu chuyển hàng hóa nhằm tạo ra lợi nhuận cho tổ chức.

HTTT kế toán quá trình kinh doanh phản ánh tình hình lưu chuyển hàng hóa về mặt giá trị và hiện vật (nhập kho, xuất kho và tiêu thụ) và xác định kết quả kinh doanh.

g. HTTT kế toán đầu tư – xây dựng cơ bản

Đầu tư xây dựng cơ bản (ĐT-XDCB) là quá trình chuyển một phần nguồn vốn của tổ chức thành TSCĐ (cửa hàng, mặt bằng, văn phòng…) bằng các dự án đầu tư để tạo ra năng lực sản xuất mới cần thiết cho hoạt động SXKD hoặc phục vụ cho đời sống của người nhân viên trong tổ chức.

HTTT kế toán ĐT-XDCB phản ánh vốn ĐT-XDCB và quyết toán vốn đầu tư khi dự án, công trình đã được nghiệm thu, bàn giao.

h. HTTT kế toán các loại nguồn vốn

Bất cứ tổ chức nào khi muốn tiến hành hoạt động SXKD cũng đều cần phải có tài sản. Tài sản được tạo ra từ nguồn vốn của tổ chức. Tổng giá trị tài sản và tổng giá trị nguồn vốn tạo ra tài sản chỉ là sự thể hiện trên hai mặt khác nhau của một lượng tài sản duy nhất của tổ chức (được thể hiện bằng nhau trên bảng cân đối). Nguồn vốn được hình thành từ nhiều cách khác nhau như vay tiền ngân hàng, phát hành trái phiếu, hay vốn chủ sở hữu. Mỗi loại hình vốn có chi phí sử dụng khác nhau (vay ngắn hạn, vay dài hạn đều phải trả tiền lãi).

HTTT kế toán các loại nguồn vốn hỗ trợ việc phân bổ tỉ lệ của mỗi loại nguồn vốn như thế nào để đạt hiệu quả đầu tư cao nhất.

2. Các HTTT tài chính mức chiến thuật

Các HTTT tài chính chiến thuật cung cấp cho các nhà quản lý các báo cáo định kỳ, đột xuất hỗ trợ quá trình ra quyết định chiến thuật trong lĩnh vực tài chính kế toán. Các hệ thống này đặt trọng tâm vào vấn đề phân phối các nguồn lực của tổ chức, tăng cường khả năng kiểm soát của các nhà quản lý về các nguồn tài chính của một bộ phận hay toàn tổ chức. Điển hình là các HTTT ngân sách, quản lý vốn bằng tiền, hệ thống dự toán vốn và các hệ thống quản trị đầu tư. Các hệ thống này thường sử dụng thông tin thu được từ các HTTT kế toán.

a. HTTT quản lý ngân sách

HTTT quản lý ngân sách cho phép các nhà quản lý theo dõi số thực thu, thực chi và so sánh chúng với các mức thu, chi theo kế hoạch; cho phép so sánh ngân sách của kỳ hiện tại với ngân sách của các kỳ tài chính trước đó hoặc so sánh ngân sách giữa các bộ phận, phòng ban với nhau… Từ đó, các nhà quản lý có thể xác định được cách thức sử dụng các nguồn lực như thế nào để đạt được mục tiêu của tổ chức.

Hệ thống sổ cái chung của HTTT kế toán tự động hoá thường cho phép cập nhật các số liệu/ quy mô ngân sách thông qua số hiệu tài khoản, từ đó định kỳ xây dựng các báo cáo như:

- Phân bổ ngân sách hiện tại theo khoản mục.

- Độ biến động của ngân sách (chênh lệch giữa dự toán và thực tế) theo khoản mục.

- Phân bổ ngân sách hiện nay so với phân bổ năm trước.

- Thu nhập và chi phí hiện tại so với thu nhập và chi phí năm trước.

- Thu thập và chi phí hiện tại của các đơn vị hay bộ phận khác nhau…

Phần mềm bảng tính trợ giúp rất hiệu quả cho các nhà quản lý trong những câu hỏi dạng “What – If” về ngân sách, trên cơ sở đó có thể tạo ra nhiều tình huống phân bổ ngân sách khác nhau.

b. HTTT quản lý vốn bằng tiền

HTTT quản lý vốn bằng tiền đảm bảo cho tổ chức có đủ vốn bằng tiền để trang trải các khoản chi tiêu, sử dụng vốn nhàn rỗi vào đầu tư hoặc vay vốn để thỏa mãn nhu cầu tiền vốn trong những kỳ không đủ dòng tiền. Thông tin cung cấp bởi dự báo về dòng tiền vào/ ra sẽ trợ giúp các nhà quản lý trong quá trình ra các quyết định đầu tư, mua sắm và vay tiền.

Nếu thông tin được lưu trữ trên các bảng tính điện tử, các nhà quản lý có thể mô phỏng hàng loạt tình huống kinh doanh có thể xảy ra, nhờ đó có thể ra các quyết định mang tính thông tin nhiều hơn về việc sử dụng vốn hay nhu cầu vốn cho các hạng mục cụ thể.

c. Các HTTT dự toán vốn

HTTT dự toán vốn cung cấp thông tin về dự toán mua sắm hay bán, chuyển nhượng tài sản cố định trong năm tài chính. Nhà quản lý có thể thực hiện so sánh nhiều kế hoạch đầu tư vốn khác nhau bằng ba công cụ đánh giá chủ yếu:

- Giá trị hiện tại thuần – NPV (Net Present Value)

- Tỉ lệ thu thập trong kì của đầu tư – IRR (Internal rate of return)

- Thời hạn khấu hao hay hoàn vốn – PP (Payback Period).

Sử dụng ba tiêu chuẩn đánh giá trên, nhà quản lý tài chính có thể ra các quyết định mang tính thông tin trong việc sử dụng các tài sản mua sắm được cũng như trong việc xác định cách thức đầu tư tốt nhất cho việc mua sắm tài sản. Các công cụ phần mềm như bảng tính điện tử và phần mềm phân tích tài chính hỗ trợ các nhà quản lý hoàn thiện các chức năng này một cách nhanh chóng. Họ có thể tìm ra câu trả lời cho những câu hỏi dạng “What – if” bằng cách sử dụng phần mềm máy tính.

d. Các HTTT quản trị đầu tư

Theo dõi các khoản đầu tư của tổ chức cho cổ phiếu, trái phiếu và các chứng khoán khác là một phần quan trọng của quản lý tiền vốn.

Các HTTT quản trị đầu tư cung cấp các cách thức thống nhất để quản lý các khoản đầu tư. Chúng bao gồm việc sử dụng các CSDL trực tuyến, cập nhật tức thời giá cổ phiếu, trái phiếu và thông tin về lịch sử của mỗi khoản đầu tư; sử dụng các công cụ phân tích đầu tư khác nhằm trợ giúp cho nhà quản lý đầu tư của tổ chức.

3. Các HTTT tài chính mức chiến lược

Ngược lại với các HTTT nêu trên, các HTTT tài chính mức chiến lược liên quan đến việc đặt ra mục tiêu và phương hướng hoạt động cho tổ chức. Các HTTT này thường liên quan đến nhiều loại dòng thông tin khác nhau:

- Thông tin nội bộ phân tích điều kiện, tình hình tài chính của tổ chức.

- Thông tin kinh tế và xã hội bên ngoài tổ chức, mô tả môi trường hiện tại và tương lai của tổ chức.

- Các dự báo về tương lai của tổ chức trong môi trường xác định.

Kết quả chủ yếu của HTTT tài chính chiến lược là các mục tiêu và phương hướng tài chính của tổ chức, bao gồm việc xác định các cơ hội đầu tư mới hoặc kết hợp các nguồn vốn để đầu tư cho tổ chức.

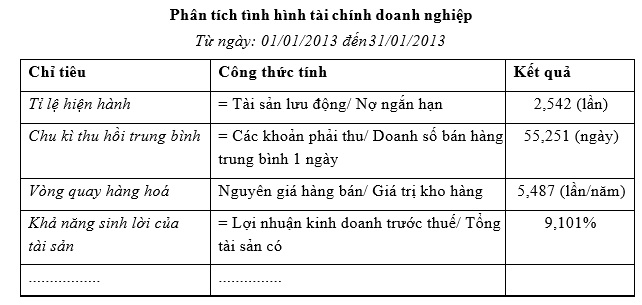

a. HTTT phân tích tình hình tài chính doanh nghiệp

Thực chất của việc phân tích tài chính của tổ chức là phân tích báo cáo tài chính. Những báo cáo như vậy thường được cung cấp bởi các hệ thống kế toán dựa trên máy tính. Ngoài ra hệ thống còn sử dụng các thông tin từ các CSDL trực tuyến để phân tích tình hình tài chính của các đối thủ cạnh tranh, các nhà cung cấp, khách hàng và các tổ chức khác.

Hệ thống này cung cấp cho các nhà quản lý nhiều phương thức đo lường tình hình tài chính hiện tại của một tổ chức và cho phép tìm ra cách thức để cải thiện tình hình tài chính.

Sau đây là ví dụ một phần bảng phân tích tình hình tài chính doanh nghiệp trong tháng của một đơn vị do một phần mềm kế toán cung cấp:

b. HTTT dự báo tình hình tài chính dài hạn

Các nhà hoạch định chiến lược cần đến các dự báo về nhiều yếu tố có ảnh hưởng đến tổ chức. Ví dụ, dữ liệu về doanh thu trong quá khứ có thể được sử dụng để dự báo doanh thu trong tương lai. Một số dự báo lại dựa trên việc sử dụng dữ liệu phát sinh từ bên ngoài tổ chức hay cả hai nguồn dữ liệu này. Ví dụ, dự báo các chỉ tiêu kinh tế sẽ giúp cho các nhà hoạch định hình dung được môi trường kinh tế mà tổ chức sẽ tồn tại và hoạt động trong tương lai.

HTTT dự báo tình hình tài chính của tổ chức thông qua các đánh giá tài chính dài hạn sẽ cung cấp cho nhà hoạch định nhiều cơ hội để xem xét các hoạt động giúp cho tổ chức vượt qua được những thời kỳ khó khăn hoặc tận dụng được các ưu thế của môi trường tương lai.

Thông tin sử dụng trong dự báo môi trường tương lai bao gồm việc mô tả các hoạt động trong quá khứ của tổ chức, dữ liệu kinh tế hiện tại và dự báo kinh tế trong tương lai, thông tin về nhân khẩu học, cấu trúc nhân khẩu học hiện tại, các dự báo về cấu trúc nhân khẩu học, cấu trúc xã hội và đạo đức xã hội trong tương lai…

Các phần mềm tài chính – kế toán

Hàng loạt sản phẩm phần mềm đã được tung ra thị trường nhằm cung cấp cho các nhà quản lý khả năng quản lý hoạt động tài chính – kế toán. Chúng được phân thành 2 loại: Phần mềm đa năng và phần mềm chuyên dụng. Các sản phẩm phần mềm đa năng được thiết kế để sử dụng chung cho nhiều đối tượng, ngược lại phần mềm chuyên dụng được thiết kế riêng cho các nhà quản lý tài chính, kế toán.

1. Các phần mềm đa năng

Phần mềm máy tính điện tử hữu ích cho các nhà quản lý tài chính – kế toán là phần mềm bảng tính, phần mềm thống kê và dự báo, phần mềm quản trị CSDL.

a. Phần mềm bảng tính

Phần mềm bảng tính cung cấp một công cụ đa năng, toàn diện cho các nhà quản lý tài chính – kế toán. Một trong số đó là phần mềm bảng tính Excel hiện đang được sử dụng khá phổ biến.

- Các phần mềm này cho phép các nhà quản lý phát triển từng phần các bảng hay các mẫu đồng bộ, gọi là các “Templates”. Các mẫu này chứa các tiêu đề, tên của các mục trong bảng tính, các công thức được sử dụng để tính các tổng cột hay tổng dòng, trung bình dòng hay trung bình cột và các đại lượng thống kê khác trên CSDL được đưa vào Templates. Một khi template này đã được lưu lại thì có thể được sử dụng bởi các nhà quản lý thường xuyên và tất cả những gì cần làm chỉ còn là động tác nhập dữ liệu cho các mục và hiệu chỉnh ngày cho đúng mà thôi.

- Phần mềm bảng tính có thể được sử dụng một cách có hiệu quả cho nhiều chức năng tài chính, không chỉ để thực hiện phân tích ngân sách mà còn so sánh nhiều kế hoạch mua sắm tài sản; so sánh nhiều phương án đầu tư khác nhau; dự toán dòng tiền cho một tổ chức… Quan trọng là việc xác định được kiểu phân tích tài chính mà nhà quản lý muốn thực hiện.

- Nếu ngân sách cần chuẩn bị hay cần thao tác là kết quả của việc tập hợp nhiều ngân sách khác nhau, thì việc sử dụng bảng tính điện tử cũng rất thuận tiện. Nó cung cấp khả năng hợp nhất nhiều ngân sách được xây dựng riêng biệt và tổ chức một ngân sách duy nhất một cách tự động.

- Nếu Templates yêu cầu một lượng lớn dữ liệu đã có sẵn trong CSDL của tổ chức, lúc đó nên chọn phần mềm bảng tính có khả năng “Nhập” dữ liệu từ CSDL sẵn có của doanh nghiệp. Cách thức này giảm bớt đáng kể thời gian nhập liệu và cũng đảm bảo rằng, dữ liệu trong bảng tính luôn được cập nhật lại cho phù hợp với dữ liệu trong CSDL chung của tổ chức, đảm bảo tính nhất quán của dữ liệu.

- Phần mềm bảng tính cũng cung cấp khả năng đồ hoạ rất mạnh. Người dùng có thể vẽ các biểu đồ với nhiều kiểu dáng khác nhau, từ dạng bánh, dạng cột chồng hay dạng đường mô tả dữ liệu trong các bảng tính. Biểu diễn kết quả thu được trên bảng tính điện tử bằng các biểu đồ làm thông tin trở nên dễ đọc, dễ hiểu và hấp dẫn hơn.

Nhiều Công ty phần mềm cung cấp các Templates khác nhau cho phép thực hiện các phân tích tài chính. Các templates này là các bảng tính trắng, chứa các tiêu đề, tên, nhãn và các công thức. Các templates thương mại được sử dụng cho các phân tích ngân sách, dự báo ngân sách, phân tích đầu tư và phân tích tài sản cố định. Ví dụ, phần mềm “Cashflow Sensitivity Analysis – Business Planning Software for Lotus Symphony” cung cấp khả năng tính lợi tức đầu tư và các Templates phục vụ các phần khác của thị trường. Nó cũng bao gồm các biểu đồ để biểu diễn kết quả ở dạng đồ hoạ. Phần mềm “Budget express” cung cấp các Templates có thể được sử dụng để kiểm soát mục tiêu và hợp nhất nhiều bảng tính; phần mềm “Forecast! for 1-2-3” cho phép sử dụng rất dễ dàng các templates dành cho phân tích kiểu chuỗi thời gian và phân tích hồi quy.

b. Phần mềm thống kê và dự báo

Nhiều phân tích tài chính thực hiện lập dự báo cho các sự kiện trong tương lai và đòi hỏi đến những công cụ thống kê (như kiểm định giả thuyết, hồi quy, phân tích chuỗi thời gian, trung bình động…). Cần phân tích kỹ lưỡng nhu cầu ứng dụng, trước khi lựa chọn phần mềm dự báo và thống kê để hỗ trợ cho quá trình ra quyết định ở mức chiến thuật và chiến lược. Phần mềm được lựa chọn cần phải có:

- Các thủ tục hoặc các phương pháp dự báo cần thiết.

- Mô tả các thủ tục và phương pháp ở một mức độ phù hợp với trình độ về thống kê và dự báo của người sử dụng.

Có một số phần mềm được thiết kế dành cho những người không có kiến thức về thống kê. Chúng thường sử dụng giao diện kiểu thực đơn và dấu nhắc, cho phép người sử dụng chưa có kinh nghiệm chọn lựa các thủ tục và nhập dữ liệu một cách dễ dàng. Nhưng đối với những người sử dụng có kinh nghiệm thì chúng lại tỏ ra không phù hợp do tốc độ nhập dữ liệu và tốc độ đạt đến kết quả thấp hơn nhiều.

c. Phần mềm ngôn ngữ truy vấn và sinh báo cáo

Nếu hệ quản trị CSDL có chứa ngôn ngữ truy vấn tin hay sinh báo cáo hoặc cả hai thì có thể sử dụng các công cụ này để rà soát dữ liệu trong khắp CSDL nhằm tìm ra những thông tin có ích cho những câu hỏi đặc biệt, đột xuất về quản lý tài chính.

Một bộ sinh báo cáo là một công cụ phần mềm cho phép xác định những mục dữ liệu nào trong một bản ghi cần được liệt kê trên một báo cáo và cho phép định dạng lại báo cáo. Nói cách khác, với bộ sinh báo cáo người dùng có thể thực hiện trích rút dữ liệu từ CSDL và định dạng chúng theo một cách sao cho có giá trị sử dụng đối với họ. Tất cả những gì cần làm chỉ là động tác chọn thực đơn và dấu nhắc do phần mềm sinh báo cáo cung cấp.

d. Các phần mềm kiểm toán và an toàn tự động hoá

Có rất nhiều chương trình kiểm toán tự động hoá có thể trợ giúp cho các nhà kiểm toán trong quá trình đánh giá hay theo dõi hệ thống kế toán tự động hoá. Các phần mềm kiểm toán chung cung cấp khả năng thâm nhập vào các tệp máy tính, cho phép các nhà kiểm toán xử lý dữ liệu điện tử tạo các tệp kiểm toán, trích rút dữ liệu và tiến hành phân tích thống kê các dữ liệu; sẵp xếp, tóm tắt và lấy mẫu dữ liệu, sinh các báo cáo.

Phần mềm kiểm toán chung còn cung cấp cho các nhà kiểm toán xử lý dữ liệu điện tử các bảng liệt kê các mục cần kiểm tra và các nhắc nhở khác để kiểm tra tính an toàn của trung tâm xử lý dữ liệu, bao gồm an toàn vật lý của trung tâm và an toàn các thủ tục được sử dụng bởi các nhân viên của trung tâm.

Các hệ thống kế toán tài chính được bảo vệ bởi hàng loạt phần mềm an toàn khác nhau. Một số phần mềm cho phép truy cập tự động vào hệ thống kế toán tài chính thông qua việc nhận diện và kiểm tra đối tượng truy cập hệ thống. Nó duy trì việc ghi nhận mọi ý đồ truy cập, được phép hay không được phép. Nó cũng cho phép mã hoá hoặc giải mã dữ liệu được chuyển tới hay chuyển đi từ CSDL kế toán tài chính.

Một phần mềm bổ sung thường được sử dụng để cung cấp tính năng tắt hệ thống an toàn trong trường hợp có sự cố về điện hoặc các sự cố khác. Restart and recovery software được sử dụng để khôi phục lại hệ thống và cứu lại tối đa dữ liệu được nhập vào trước đó.

Thêm vào đó cũng cần bảo vệ hệ thống trước nguy cơ virus, có thể làm hỏng hay xoá sạch dữ liệu, thậm chí định dạng lại toàn bộ đĩa cứng chứa dữ liệu. Các biện pháp đề phòng là sử dụng các chương trình chống virus, những chương trình có khả năng phát hiện sự có mặt của virus, đồng thời bảo vệ hệ thống trước nguy cơ bị virus thâm nhập, diệt virus hiện hữu và kiểm soát được tác hại mà virus có thể gây nên.

2. Các phần mềm chuyên dụng

a. Phần mềm tài chính chuyên dụng

Có nhiều phần mềm thương mại khác nhau có khả năng cung cấp cho các nhà quản lý các công cụ phân tích và lập kế hoạch tài chính. Các sản phẩm phần mềm này thường hạn chế trong một phạm vi ứng dụng nhất định. Ví dụ, có những phần mềm chỉ để hỗ trợ các nhà quản lý tài chính trong việc phát triển và phân tích lập ngân sách vốn trong tổ chức. Một số phần mềm khác lại hỗ trợ việc theo dõi và phân tích vốn đầu tư của tổ chức hay hỗ trợ quản lý dòng tiền của tổ chức.

Ví dụ như với sự trợ giúp của phần mềm IFPS (Interactive Financial Planning System), các nhà quản lý tài chính có thể xây dựng các mô hình tài chính và xử lý chúng nhằm mô phỏng các tình huống kinh doanh khác nhau. Sản phẩm phần mềm này chứa nhiều hàm tài chính, thống kê và toán học để hỗ trợ nhà quản lý trong nhiều tính huống nghiệp vụ khác nhau. Một trong những điểm mạnh của sản phẩm này là cho phép nhà quản lý tối ưu hoá, cho phép phát triển những mô hình và mô phỏng nhiều tình huống “What – if” khác nhau. IFPS cũng cho phép các nhà quản lý đặt mục tiêu cho một số yếu tố nhất định.

Nhiều gói phần mềm cũng được phát triển để giúp các cá nhân và công ty nhỏ quản lý tiền của mình. Một chương trình rất nổi tiếng trong số đó là “Managing your money” – MYM của Andrew Tobia – cho phép người dùng ghi nhận lại các nghiệp vụ tài chính của mình trong một số kiểm tra, in séc, xây dựng một ngân sách gắn liền với số kiểm tra và ước tính các khoản thuế. Nó có thể trợ giúp người dùng quản lý được các khoản đầu tư của mình, thực hiện các thanh toán điện tử… Đối với hoạt động kinh doanh quy mô nhỏ, phần mềm cung cấp khả năng quản lý công nợ phải thu, phải trả với hạn thanh toán, dự báo ngân sách, tiền vốn và thuế, đánh giá mua, bán, cho thuê, in ấn hoá đơn, quản lý tài khoản chi phí và in ra các báo cáo tài chính…

b. Phần mềm kế toán chuyên dụng

Phần mềm kế toán là hệ thống các chương trình để duy trì sổ sách kế toán trên máy tính. Với phần mềm kế toán, người ta có thể ghi chép các nghiệp vụ, duy trì các số dư tài khoản và chuẩn bị các báo cáo theo yêu cầu.

Các công việc trên có thể thực hiện trên phần mềm bảng tính MS-Excel hay một hệ quản trị CSDL như Visual FoxPro hay MS Access. Tuy nhiên, với Excel đòi hỏi kế toán viên cần có một trình độ tin học tương đối để có thể tự thiết kế và quản trị các bảng tính chứa dữ liệu. Ngược lại, với một phần mềm kế toán chuyên nghiệp (thường được viết trên nền một hệ quản trị CSDL), công việc của các kế toán viên chỉ đơn giản là:

- Nhập dữ liệu kế toán và lên báo cáo quản trị

- Nhập dữ liệu kế toán và thực hiện bút toán cuối kỳ, sau đó lên báo cáo quản trị hoặc báo cáo tài chính.

Trên thế giới cũng như ở Việt Nam hiện nay có rất nhiều phần mềm kế toán khác nhau, phục vụ các nhu cầu quản lý kế toán đa dạng về quy mô, hình thức sở hữu và tính chất hoạt động SXKD của các tổ chức, doanh nghiệp. Chúng hầu hết được viết bằng một ngôn ngữ CSDL với một bộ các thủ tục chương trình cơ sở, đảm bảo các chức năng xử lý cơ bản nhất của công tác kế toán. Bản thân các phần mềm thường được xây dựng mềm dẻo, cho phép người sử dụng vận dụng một cách linh hoạt để phục vụ công tác kế toán của tổ chức, doanh nghiệp một cách hiệu quả nhất.

Sau đây là một số phần mềm kế toán được sử dụng rộng rãi ở Việt Nam:

Phần mềm Fast Accounting: Đây là sản phẩm của Công ty phần mềm tài chính kế toán Fast, được phát triển và liên tục hoàn thiện từ năm 1997. Phần mềm này có thể đáp ứng nhu cầu quản lý đa dạng về quy mô, loại hình kinh doanh và hình thức sở hữu với ba dòng sản phẩm chính:

- Fast Start – dành cho doanh nghiệp nhỏ;

- Fast Advanced – dành cho các doanh nghiệp quy mô vừa;

- Fast Enterprise – dành cho các doanh nghiệp lớn.

Phần mềm Effect: Đây là phần mềm trợ giúp kế toán quản trị doanh nghiệp của Trung tâm phần mềm hỗ trợ doanh nghiệp BSC, được đưa vào sử dụng chính thức từ năm 1997. Effect mang tính động, đáp ứng yêu cầu biến động trong kinh doanh của doanh nghiệp cũng như trong quản lý của Nhà nước. Nó bao gồm tất cả các phân hệ kế toán và nghiệp vụ kế toán cần thiết, có khả năng cung cấp các báo cáo kế toán, báo cáo quản trị và các chỉ tiêu tài chính cơ bản.

Phần mềm Misa: MISA là phần mềm kế toán hành chính sự nghiệp với đầy đủ các phân hệ kê toán điển hình như kế toán theo dõi hạn mức kinh phí; kế toán tiền mặt, tiền gửi; kế toán nguồn kinh phí vốn, quỹ; kế toán các dự án; kế toán tiền lương, công nợ…

Phần mềm AccNetiZ: là phần mềm kế toán mới của Lạc Việt – một công ty tích hợp giải pháp (mạng, phần mềm, hỗ trợ kỹ thuật) hàng đầu Việt Nam. AccNet là một phần mềm dễ học, dễ sử dụng với đầy đủ các thành phần kế toán cơ bản như quản lý vốn bằng tiền, quản lý mua hàng và các khoản phải trả, bán hàng và các khoản phải thu, quản lý kho và kế toán tổng hợp. Bên cạnh đó, Lạc Việt còn thiết kế các phần thực hành bổ sung như kế toán TSCĐ, giá thành, lương… theo nhu cầu riêng của từng đơn vị.