Để khuếch đại lực nhằm biến một lực nhỏ thành một lực lớn hơn tác động vào vật thể cần chuyển dịch trong cơ học người ta sử dụng công cụ đòn bẩy. Trong tài chính, để ám chỉ việc sử dụng chi phí cố định nhằm gia tăng khả năng sinh lợi của công ty người ta mượn thuật ngữ đòn bẩy. Trong kinh doanh người ta thường sử dụng 2 khái niệm đòn bẩy là đòn bẩy hoạt động và đòn bẩy tài chính. Dưới đây là thông tin về đòn bẩy hoạt động.

1. Ảnh hưởng của đòn bẩy hoạt động đến lợi nhuận

Căn cứ vào tính chất biến đổi của chi phí so với doanh thu hay sản lượng của doanh nghiệp, người ta chia chi phí ra làm 2 loại: Chi phí cố định và chi phí biến đổi. Chi phí cố định (định phí): là những khoản chi phí có quy mô gần như không thay đổi khi doanh thu hay sản lượng thay đổi. Các chi phí cố định bao gồm: chi phí khấu hao TSCĐ, chi phí bảo hiểm, một phần chi phí quản lý… Chi phí biến đổi (biến phí): là những khoản chi phí có quy mô biến đổi theo sự thay đổi doanh thu hay sản lượng. Các chi phí biến đổi bao gồm: chi phí nguyên vật liệu, chi phí nhân công trực tiếp, chi phí điện nước cho sản xuất, một phần chi phí quản lý hành chính… Ở đây, chúng ta chỉ phân tích trong ngắn hạn bởi vì trong dài hạn tất cả các chi phí đều thay đổi.

Để nghiên cứu khái quát về tác động của chi phí cố định lên lợi nhuận trước thuế và lãi vay (EBIT) người ta sử dụng chỉ tiêu đòn bẩy hoạt động.

Đòn bẩy hoạt động là chỉ tiêu phản ánh mức độ sử dụng chi phí cố định tác động đến lợi nhuận trước thuế và lãi vay (EBIT) của doanh nghiệp.

Trong kinh doanh, doanh nghiệp chấp nhận mức chi phí cố định với hy vọng số lượng tiêu thụ sẽ tạo ra doanh thu đủ lớn để trang trải chi phí cố định và chi phí biến đổi. Nhờ chi phí cố định không thay đổi khi doanh thu hay sản lượng của doanh nghiệp tăng lên, cho nên sau khi bù đắp hết chi phí cố định thì lợi nhuận của doanh nghiệp sẽ tăng lên. Như vậy, giống như chiếc đòn bẩy trong cơ học, sự hiện diện của chi phí cố định sẽ khuếch đại sự thay đổi lợi nhuận khi có sự thay đổi về sản lượng hay doanh thu của doanh nghiệp.

Thông thường, với chi phí cố định lớn khi gia tăng doanh thu hay sản lượng thì tốc độ tăng lợi nhuận trước thuế và lãi vay (EBIT) càng cao. Điều này chứng tỏ sử dụng đòn bẩy hợp lý có tác dụng làm gia tăng sự khuếch đại của EBIT. Tuy nhiên, sự khuếch đại này theo quy luật giảm dần.

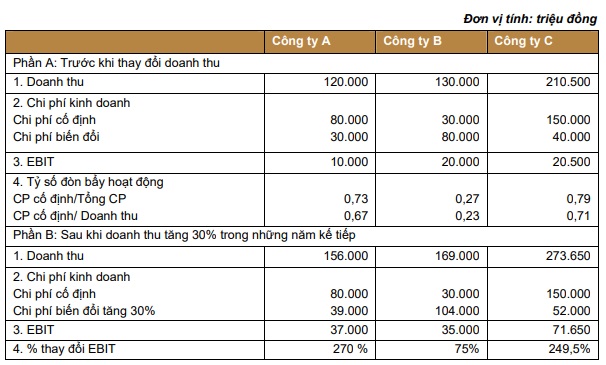

Bảng 1. Tác động của đòn bẩy hoạt động đến EBIT của công ty

Nhìn vào ví dụ trên ta thấy, đối với mỗi công ty đều có doanh thu và chi phí biến đổi tăng 30% trong khi chi phí cố định không thay đổi. Tất cả các công ty đều cho thấy sự ảnh hưởng của đòn bẩy hoạt động thể hiện ở chỗ doanh thu chỉ tăng 50% nhưng lợi nhuận tăng với tốc độ lớn hơn, cụ thể là 270%, 75% và 249,5% lần lượt đối với công ty A, B và công ty C. So sánh giữa 3 công ty ta thấy rằng tốc độ tăng EBIT của công ty A và C lớn hơn của công ty B. Tuy nhiên, nếu so sánh giữa công ty A và C ta thấy rằng tốc độ tăng EBIT của công ty C nhỏ hơn của công ty A. Điều này có nghĩa là sử dụng đòn bẩy hoạt động hợp lý có tác dụng khuếch đại sự gia tăng EBIT. Tuy nhiên sự khuếch đại này theo quy luật giảm dần.

2. Phân tích điểm hòa vốn

Phân tích điểm hòa vốn là kỹ thuật phân tích mối quan hệ giữa định phí, biến phí, lợi nhuận và số lượng tiêu thụ.

Điểm hoà vốn là điểm mà tại đó doanh thu bán hàng bằng với chi phí đã bỏ ra. Tại điểm hoà vốn, doanh nghiệp không có lãi và cũng không bị lỗ.

Nếu gọi

- P: giá bán đơn vị sản phẩm

- Q: số lượng sản phẩm (sản lượng) sản xuất và tiêu thụ

- V: chi phí biến đổi của mỗi đơn vị sản phẩm

- F: chi phí cố định

- QBE: sản lượng hòa vốn kinh tế (BE – break even)

Điểm hòa vốn xuất hiện khi tổng doanh thu bằng tổng chi phí và EBIT = 0. Khi đó, ta có:

P.QBE = V.QBE + F

QBE = F / (P-V) (1)

Ví dụ 1: Công ty Hon da Việt Nam sản xuất xe máy có phương án sản xuất trong năm N như sau: đơn giá bán 30 triệu đồng/sản phẩm. Định phí hàng năm là 30.000 triệu đồng, biến phí là 25 triệu đồng/sản phẩm. Tính sản lượng hòa vốn của dự án?

Ta có: QBE = 30.000 / (30-25) = 6.000(sản phẩm)

Như vậy, nếu sản lượng tiêu thụ của dự án vượt qua điểm hòa vốn là 6.000 sản phẩm thì công ty sẽ có lợi nhuận, ngược lại nếu sản lượng tiêu thụ dưới mức hòa vốn thì công ty bị lỗ.

Sản lượng tại điểm hòa vốn là sản lượng hòa vốn. Muốn biết doanh thu hòa vốn, chúng ta lấy sản lượng hòa vốn nhân với đơn giá bán. Trong ví dụ 6.1 trên doanh thu hòa vốn của dự án là 180.000 triệu đồng.

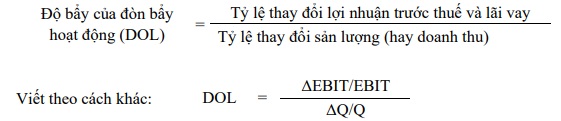

3. Mức độ tác động của đòn bẩy hoạt động – độ bẩy của đòn bẩy hoạt động (DOL- Degree of Operating Leverage)

Để đo lường mức độ tác động của đòn bẩy hoạt động, người ta sử dụng chỉ tiêu độ bẩy hoạt động. Độ bẩy hoạt động DOL là tỷ lệ % thay đổi lợi nhuận trước thuế và lãi vay (hay EBIT) khi doanh thu (hoặc sản lượng) thay đổi (theo tỷ lệ cho trước). Do đó:

Ở những mức sản lượng (hoặc doanh thu) khác nhau mức độ tác động của đòn bẩy hoạt động có thể khác nhau. Do đó, khi nói đến độ bẩy của đòn bẩy hoạt động (DOL) cần phải chỉ rõ DOL ở mức sản lượng hay doanh thu nào. Để có thể tính toán DOL chúng ta thực hiện một số biến đổi như sau:

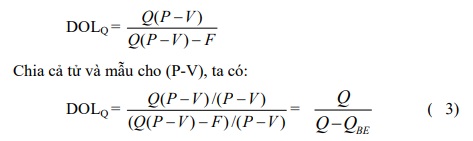

Biết rằng: EBIT = PQ – (VQ + F) = PQ – VQ – F = Q (P – V) – F

Vì đơn giá bán P và chi phí cố định F là cố định nên

ΔEBIT = ΔQ.(P – V) (2)

Thay (2) vào công thức tính DOL và thực hiện một số bước biến đổi ta có:

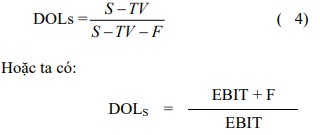

Tuy nhiên, cần lưu ý công thức tính DOLQ (3) chỉ thích hợp cho những doanh nghiệp sản xuất kinh doanh sản phẩm mang tính đơn chiếc. Còn đối với những doanh nghiệp mà sản phẩm đa dạng thì chúng ta sử dụng chỉ tiêu độ bẩy theo doanh thu như sau:

Trong đó S là doanh thu, TV là tổng chi phí biến đổi.

Việc xem xét DOL cho phép nhà quản trị doanh nghiệp có thể biết trước được sự thay đổi sản lượng hay doanh thu sẽ có tác động thế nào đến EBIT. Điều này giúp cho họ có thể dễ dàng hơn trong việc đưa ra các quyết định hay chính sách doanh thu và chi phí. Nhìn chung, công ty không thích hoạt động dưới điều kiện mức độ tác động của đòn bẩy hoạt động cao, vì trong tình huống đó chỉ cần một sự giảm sút nhỏ của sản lượng hay doanh thu cũng dẫn đến lỗ trong hoạt động.

4. Ý nghĩa của DOL

Ví dụ 2: Tiếp tục ví dụ 1. Hãy tính mức độ tác động của đòn bẩy hoạt động tại mức sản lượng 7.000 sản phẩm và nêu ý nghĩa?

Áp dụng công thức (3): DOLQ = Q / (Q-QBE)

Thay số liệu vào công thức ta có:

DOL7000 = 7000 / (7000-6000) = 7

Ý nghĩa: Tại mức sản lượng tiêu thụ Q = 7000 sản phẩm, khi sản lượng tiêu thụ của công ty tăng thêm 1% thì EBIT của công ty tăng thêm 7% và ngược lại.

5. Quan hệ giữa độ bẩy hoạt động và điểm hòa vốn

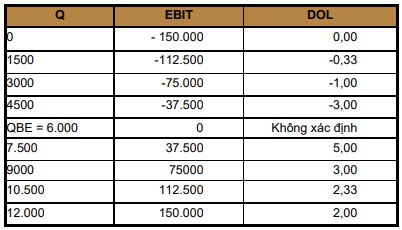

Để thấy được mối quan hệ giữa độ bẩy hoạt động và điểm hòa vốn chúng ta lập bảng tính lợi nhuận và độ bẩy hoạt động ở nhiều mức sản lượng khác nhau. Từ ví dụ 6.1 khi sản lượng của công ty Honda Việt Nam đạt ở các mức 0; 1.500; 3.000; 4.500; 6.000; 7.500; 9.000; 10.500 và 12.000 sản phẩm ta có bảng số liệu sau:

Bảng 2. Lợi nhuận và độ bẩy hoạt động ở những mức độ sản lượng khác nhau

Bảng trên cho thấy nếu sản lượng di chuyển càng xa điểm hòa vốn thì lợi nhuận hoạt động hoặc lỗ sẽ càng lớn, ngược lại nếu sản lượng di chuyển càng gần điểm hoà vốn thì độ bẩy hoạt động (DOL) càng nhỏ. Hình 1 dưới đây sẽ diễn tả quan hệ giữa sản lượng tiêu thụ và độ bẩy hoạt động.

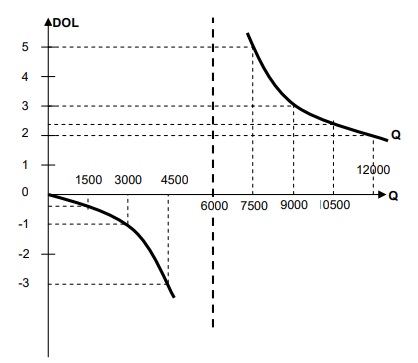

Hình 1: Quan hệ giữa độ bẩy hoạt động và sản lượng tiêu thụ

Nhìn vào hình 1 cho chúng ta một số nhận xét sau:

- DOL tiến đến vô cực (vô cực ở đây gồm cả -∞ và +∞ ) khi Q tiến dần đến điểm hoà vốn.

- Khi Q càng vượt xa điểm hòa vốn thì DOL tiến dần đến 1 và lúc đó không có tác dụng khuếch đại.

6. Quan hệ giữa DOL và rủi ro doanh nghiệp

Những bất ổn xảy ra trong hoạt động của doanh nghiệp khiến cho lợi nhuận trước thuế và lãi vay (EBIT) giảm gọi là rủi ro doanh nghiệp. Hai yếu tố chính của rủi ro doanh nghiệp là sự thay đổi của doanh thu và chi phí sản xuất, còn đòn bẩy hoạt động làm khuếch đại sự ảnh hưởng của 2 yếu tố này đến lợi nhuận hoạt động của doanh nghiệp. Tuy nhiên, đòn bẩy hoạt động không phải là nguồn gốc của rủi ro doanh nghiệp, bản chất của rủi ro doanh nghiệp là sự thay đổi của doanh thu và chi phí sản xuất, nhưng độ bẩy hoạt động có tác dụng khuếch đại sự thay đổi của lợi nhuận, do đó khuếch đại rủi ro doanh nghiệp.

Như vậy, độ bẩy hoạt động có thể được xem là một dạng rủi ro tiềm ẩn. Rủi ro này chỉ xuất hiện khi doanh thu và chi phí của doanh nghiệp có sự biến động.

Tóm lược: Đòn bẩy hoạt động liên quan đến việc sử dụng chi phí cố định nhằm nỗ lực gia tăng EBIT. Tác động của đòn bẩy hoạt động được đo lường bằng chỉ tiêu độ bẩy hoạt động (DOL).

(Lytuong.net – Nguồn: topica.edu.vn)