1. Khái niệm về doanh nghiệp

Tùy theo cách tiếp cận và giai đoạn phát triển kinh tế mà có những quan niệm khác nhau về doanh nghiệp.

Theo Luật doanh nghiệp năm 2020: “Doanh nghiệp là tổ chức có tên riêng, có tài sản, có trụ sở giao dịch, được thành lập hoặc đăng ký thành lập theo quy định của pháp luật nhằm mục đích kinh doanh”.

Trong đó:

Tên doanh nghiệp:

- Phải viết được bằng tiếng Việt, có thể kèm theo chữ số và ký hiệu, phát âm được và có ít nhất hai thành tố là tên loại hình doanh nghiệp và tên riêng.

Ví dụ:

- Đối với doanh nghiệp có vốn đầu tư nước ngoài có thể sử dụng tên riêng bằng tiếng nước ngoài đã đăng ký để cấu thành một phần hoặc toàn bộ tên riêng của doanh nghiệp.

- Có thể sử dụng ngành, nghề kinh doanh, hình thức đầu tư hay yếu tố phụ trợ khác để cấu thành tên riêng nếu doanh nghiệp có đăng ký kinh doanh ngành, nghề hoặc thực hiện các hình thức đầu tư đó.

- Không được đặt trùng hoặc gây nhầm lẫn với tên của doanh nghiệp đã đăng ký;

- Không sử dụng tên của cơ quan nhà nước, đơn vị lực lượng vũ trang nhân dân, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp để làm một phần hoặc toàn bộ tên riêng của doanh nghiệp (trừ trường hợp có sự chấp thuận của cơ quan, đơn vị hoặc tổ chức đó); không được sử dụng từ ngữ, ký hiệu vi phạm truyền thống lịch sử, văn hóa, đạo đức thuần phong mỹ tục của dân tộc và các qui định khác của pháp luật có liên quan.

Tài sản của doanh nghiệp: Phải được đăng ký tại cơ quan đăng ký kinh doanh và góp đủ sau khi được cấp giấy chứng nhận đăng ký kinh doanh. Trường hợp doanh nghiệp kinh doanh các ngành nghề qui định vốn pháp định thì trị giá tài sản phải không thấp hơn số vốn pháp định.

Trụ sở chính của doanh nghiệp: Phải nằm trên lãnh thổ Việt Nam và có địa chỉ xác định gồm số nhà, tên phố, xã phường, thị trấn, quận, thị, huyện, tỉnh, thành phố; số điện thoại, số Fax và thư điện tử.

Trong công nghiệp thì doanh nghiệp được hiểu là một đơn vị sản xuất kinh doanh, có trách nhiệm tạo ra sản phẩm hàng hóa là những sản phẩm, dịch vụ, công việc có tính chất công nghiệp nhằm đáp ứng nhu cầu trên thị trường (phải thỏa mãn tối đa lợi ích của đối tượng tiêu dùng) thông qua đó đạt được mục đích của mình là tối đa hóa lợi nhuận trên cơ sở tôn trọng luật pháp của nhà nước và quyền lợi chính đáng của người tiêu dùng.

2. Các đặc điểm của Doanh nghiệp

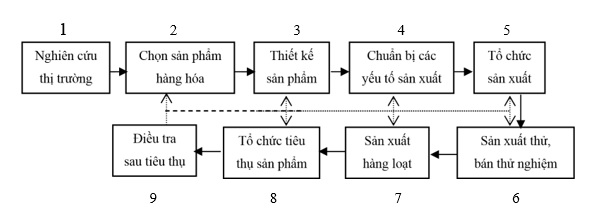

a. Chức năng sản xuất và kinh doanh của doanh nghiệp luôn gắn liền với nhau tạo thành chu trình khép kín.

Chu trình khép kín này được biểu diễn qua sơ đồ Hình 1:

Hình 1. Chu trình khép kín của quá trình sản xuất – kinh doanh

Hoạt động điều chỉnh( >) : hoạt động này hình thành dựa vào kết quả điều tra sau tiêu thụ.

Trong chu trình hoạt động nêu trên, chức năng sản xuất chỉ là một giai đoạn trung gian trong suốt chu trình (khâu 3, 4, 5, 6, 7), các giai đoạn đầu (khâu 1, 2) và cuối (khâu 8, 9) của chu trình thuộc về chức năng lưu thông hay thuộc về lĩnh vực kinh doanh của doanh nghiệp.

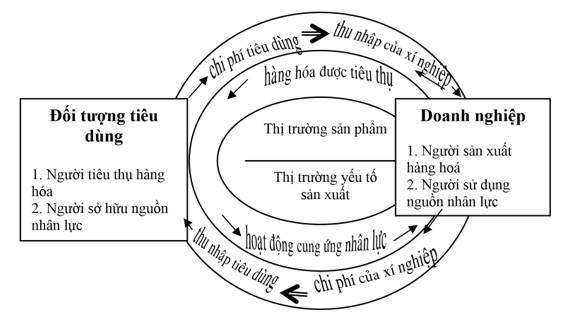

b. Hoạt động sản xuất, kinh doanh của doanh nghiệp phải căn cứ vào thị trường.

Căn cứ để tiến hành bất kỳ hoạt động sản xuất kinh doanh nào của doanh nghiệp chính là nhu cầu của thị trường, nói một cách khác đó chính là nhu cầu của các đối tượng tiêu dùng trong xã hội.Vì vậy, việc nghiên cứu tỉ mỉ, chính xác tâm lý, hành vi tiêu dùng của các đối tượng tiêu dùng về sản phẩm hành hóa của doanh nghiệp là một hoạt động cơ bản đầu tiên quyết định sự tồn tại và phát triển của doanh nghiệp. Mối quan hệ giữa doanh nghiệp và đối tượng tiêu dùng rất quan trọng trong hoạt động kinh tế, các nhà kinh tế cho rằng đó chính là hai thành phần trong hệ thống kinh tế, sự tác động qua lại giữa hai thành phần đó có thể được biểu diễn qua chu trình hoạt động kinh tế sau đây:

Hình 2. Chu trình hoạt động kinh tế

Từ sơ đồ Hình 2 ta thấy rằng để tăng doanh thu tiêu thụ hàng hóa, mỗi doanh nghiệp phải luôn tìm mọi cách để người tiêu dùng chấp nhận sản phẩm hàng hoá của mình.Muốn vậy, họ phải tạo ra khả năng tiêu dùng cao nhất cho người tiêu dùng khi sử dụng hàng hóa của họ so với hàng hóa của các đơn vị khác, thông qua đó doanh nghiệp mới có thể tăng lợi nhuận hoạt động của mình. Như vậy việc đáp ứng thỏa mãn cao nhất lợi ích tiêu dùng cho đối tượng tiêu dùng chỉ là phương tiện để doanh nghiệp đạt được mục đích của mình là tối đa hóa lợi nhuận.

c. Mục tiêu kinh tế cơ bản của doanh nghiệp là lợi nhuận

Lợi nhuận thực hiện ngày càng cao là mục tiêu kinh tế cơ bản của một doanh nghiệp:

P (Profit) = GIÁ BÁN (Price) – GIÁ THÀNH (Cost)

Tăng P bằng các biện pháp sau:

- Giảm giá thành

- Tăng giá bán một đơn vị sản phẩm.

- Tăng sản lượng bán ra để tăng lợi nhuận đồng thời nó cũng kích thích lại sản xuất.

Ngoài ra, hoạt động của doanh nghiệp phải hướng đến những mục tiêu xã hội nhất định như tôn trọng và bảo vệ môi trường tự nhiên, bảo đảm và tạo việc làm cho người lao động, bảo đảm phục vụ cho những chủ trương, chính sách phát triển kinh tế của nhà nước trong những giai đoạn kinh tế nhất định.

Trong một số trường hợp doanh nghiệp hoạt động trong những ngành đáp ứng cho những nhu cầu phúc lợi công cộng của xã hội hoặc những ngành mà sản phẩm của nó quyết định đến sự cân đối chung của nền kinh tế thì mục tiêu xã hội đôi lúc được đặt nặng hơn, đồng thời nhà nước sẽ có những chính sách ưu đãi về tín dụng, về tài chính hay chế độ trợ giá,…

d. Các doanh nghiệp trong quá trình hoạt động phải chấp nhận sự cạnh tranh

Cùng hướng vào việc thỏa mãn nhu cầu thị trường trong điều kiện các nguồn tài nguyên vật lực cho sản xuất bị hạn chế, các doanh nghiệp trong quá trình hoạt động phải chấp nhận sự cạnh tranh để tồn tại và phát triển. Điều này đòi hỏi mỗi doanh nghiệp phải xác định một chiến lược sản xuất kinh doanh thích ứng trên thị trường cũng như phải có những công cụ, giải pháp phù hợp để thực hiện chiến lược đó.

2. Phân loại doanh nghiệp

Có nhiều cách phân loại doanh nghiệp dựa theo các tiêu chí khác nhau.

a. Căn cứ vào giới hạn trách nhiệm của chủ sở hữu đối với các khoản nợ của doanh nghiệp, người ta chia doanh nghiệp làm hai loại:

– Doanh nghiệp chịu trách nhiệm hữu hạn: Là doanh nghiệp trong đó chủ sở hữu chỉ chịu trách nhiệm về các khoản nợ của doanh nghiệp trong phạm vi số tài sản mà họ cam kết góp vào doanh nghiệp.

– Doanh nghiệp chịu trách nhiệm vô hạn: Là doanh nghiệp trong đó chủ sở hữu chịu trách nhiệm về các khoản nợ của doanh nghiệp không chỉ giới hạn ở số tài sản họ cam kết góp vào doanh nghiệp mà bằng toàn bộ tài sản của họ.

b. Căn cứ vào hình thức và mức độ góp vốn của chủ sỡ hữu, doanh nghiệp được chia làm các loại:

– Doanh nghiệp nhà nước: Là doanh nghiệp, trong đó Nhà nước sở hữu trên 50% vốn điều lệ của doanh nghiệp.

– Doanh nghiệp có vốn đầu tư nước ngoài: Là doanh nghiệp trong đó nhà đầu tư nước ngoài sở hữu một phần hoặc toàn bộ vốn điều lệ của doanh nghiệp.

– Doanh nghiệp tư nhân: Là doanh nghiệp do một cá nhân đầu tư vốn thành lập và làm chủ.

– Công ty: Là doanh nghiệp do cá nhân, tổ chức hay nhiều cá nhân, tổ chức (gọi là thành viên) góp vốn thành lập và cùng làm chủ.

Trong công ty, căn cứ vào tính chất liên kết và chế độ trách nhiệm của các thành viên, phần lớn các quốc gia đều chia công ty làm hai loại chủ yếu là công ty đối nhân và công ty đối vốn.

Đặc điểm của công ty đối nhân là sự liên kết giữa các tổ chức cá nhân chủ yếu dựa trên cơ sở mức độ tin cậy về nhân thân, còn sự góp vốn chỉ là thứ yếu và không có sự tách bạch về tài sản của công ty với tài sản của thành viên.

Trường hợp tất cả các thành viên cùng liên đới chịu trách nhiệm vô hạn về các khoản nợ của công ty thì gọi là công ty hợp danh.

Trường hợp có ít nhất một thành viên chịu trách nhiệm vô hạn (thành viên nhận vốn), còn các thành viên khác chỉ chịu trách nhiệm trong giới hạn số vốn góp vào công ty (thành viên góp vốn) thì gọi là công ty hợp vốn đơn giản.

Đặc điểm của công đối vốn là sự liên kết giữa các thành viên không quan tâm đến nhân thân của thành viên mà là vốn góp của họ; tài sản công ty có sự tách bạch với tài sản của thành viên; các thành viên chỉ chịu trách nhiệm đối với các khoản nợ của công ty trong giới hạn số vốn góp vào công ty.

Trường hợp vốn điều lệ của công ty được chia làm nhiều phần bằng nhau, việc góp vốn của các thành viên được thực hiện bằng cách mua một, một số phần vốn bằng nhau đó do công ty phát hành, hoặc nhượng lại của thành viên khác thì gọi là công ty cổ phần.

Trường hợp vốn điều lệ của công ty không được chia làm các phần bằng nhau, việc góp vốn của các thành viên được thực hiện dưới hình thức đăng ký hoặc nhượng lại của thành viên khác thì gọi là công ty trách nhiệm hữu hạn.

c. Căn cứ vào hình thức tổ chức quản lý và hoạt động (hình thức pháp lý) của doanh nghiệp

Luật doanh nghiệp năm 2005 chia các doanh nghiệp đang hoạt động tại Việt Nam hiện nay làm các loại:

- Công ty trách nhiệm hữu hạn hai thành viên trở lên;

- Công ty trách nhiệm hữu hạn một thành viên;

- Công ty cổ phần;

- Công ty hợp danh;

- Doanh nghiệp tư nhân.

Ngoài ra, Luật doanh nghiệp năm 2005 còn qui định nhóm công ty (có thể xem như một hình thái đặc biệt của công ty). Đó là tập hợp các các công ty có mối quan hệ gắn bó lâu dài với nhau về lợi ích kinh tế, công nghệ, thị trường và các dịch vụ kinh doanh khác.

Nhóm công ty tồn tại dưới các hình thức:

- Công ty mẹ – công ty con;

- Tập đoàn kinh tế;

- Các hình thức khác.

3. Các loại hình doanh nghiệp

3.1. Doanh nghiệp Nhà nước (DNNN)

3.1.1. Khái niệm

DNNN là tổ chức kinh tế nhà nước sở hữu toàn bộ vốn điều lệ hoặc có cổ phần, vốn góp chi phối, được tổ chức dưới hình thức công ty nhà nước, công ty cổ phần, công ty trách nhiệm hữu hạn.

Theo Luật doanh nghiệp 2020: Doanh nghiệp nhà nước bao gồm các doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ, tổng số cổ phần có quyền biểu quyết theo quy định tại Điều 88 của Luật này.

3.1.2. Đặc điểm của doanh nghiệp nhà nước

DNNN là một tổ chức kinh tế có tư cách pháp nhân. Có nghĩa là được cơ quan nhà nước có thẩm quyền thành lập hợp pháp; có cơ cấu tổ chức chặt chẽ; có tài sản độc lập với cá nhân, tổ chức khác và tự chịu trách nhiệm bằng tài sản đó; nhân danh mình tham gia vào các quan hệ pháp luật một cách độc lập.

DNNN có thẩm quyền kinh tế bình đẳng với các doanh nghiệp khác và hạch toán kinh tế độc lập trong phạm vi vốn do nhà nước quản lý.

Hình thức tổ chức của DNNN được tổ chức dưới các hình thức sau: Công ty nhà nước, công ty cổ phần nhà nước, công ty trách nhiệm hữu hạn một thành viên, công ty trách nhiệm hữu hạn có hai thành viên trở lên.

Sử dụng tài sản của doanh nghiệp vào hoạt động do giám đốc (người quản lý) do nhà nước chỉ định, bổ nhiệm, miễn nhiệm…

Hoạt động của doanh nghiệp một mặt dựa vào thị trường, mặt khác phải dựa vào các phương hướng, đường lối, chính sách của nhà nước. Nó chịu sự chi phối trực tiếp của nhà nước trong hoạt động sản xuất kinh doanh.

3.1.3. Phân loại

Căn cứ vào mục đích hoạt động của DNNN có 2 loại:

DNNN hoạt động kinh doanh là doanh nghiệp hoạt động chủ yếu nhằm mục tiêu lợi nhuận, trong quá trình hoạt động thì doanh nghiệp phải đảm bảo nguyên tắc hoạch toán kinh tế lấy thu bù chi và đảm bảo có lãi.

DNNN hoạt động công ích là doanh nghiệp hoạt động sản xuất, cung ứng dịch vụ công cộng theo các chính sách của nhà nước hoặc thực hiện các nhiệm vụ an ninh quốc phòng. Trong quá trình hoạt động thì các doanh nghiệp này có thể được nhà nước bù lỗ.

3.2. Doanh nghiệp tư nhân (DNTN)

3.2.1. Khái niệm

DNTN là doanh nghiệp do một cá nhân làm chủ và tự chịu trách nhiệm toàn bộ tài sản của mình về mọi hoạt động của doanh nghiệp. DNTN không được phát hành bất kỳ một loại chứng khoán nào. Và mỗi cá nhân chỉ được thành lập một DNTN duy nhất.

3.2.2. Đặc điểm của DNTN

DNTN là doanh nghiệp do một cá nhân bỏ vốn ra thành lập và đầu tư, tất cả tài sản thuộc về một chủ sở hữu duy nhất; người chủ này là một cá nhân, một con người cụ thể. Cá nhân này vừa là người sử dụng tài sản, đồng thời cũng là người quản lý hoạt động của DNTN. Cá nhân có thể trực tiếp hoặc gián tiếp điều hành quản lý doanh nghiệp, song chủ doanh nghiệp vẫn phải chịu trách nhiệm về mọi khoản nợ trong hoạt động kinh doanh của DNTN.

Vốn của DNTN do chủ doanh nghiệp tư nhân tự khai, chủ DN có nghĩa vụ khai báo chính xác tổng số vốn đầu tư, trong đó nêu rõ: số vốn bằng tiền Việt Nam, ngoại tệ tự do chuyển đổi, vàng và các tài sản khác.

Chủ DNTN phải chịu trách nhiệm vô hạn về mọi khoản nợ đến hạn của doanh nghiệp. Trách nhiệm vô hạn nghĩa là chủ DN phải chịu trách nhiệm bằng toàn bộ tài sản của mình mà không có sự phân biệt tài sản trong kinh doanh và tài sản ngoài kinh doanh.

DNTN không được phát hành chứng khoán để huy động vốn trong kinh doanh.

DNTN là loại hình doanh nghiệp không có tư cách pháp nhân. Tư cách pháp nhân của một tổ chức được công nhận khi đủ các điều kiện sau đây: được thành lập hợp pháp; có cơ cấu tổ chức chặt chẽ; có tài sản độc lập với cá nhân, tổ chức khác và tự chịu trách nhiệm bằng tài sản đó; nhân danh mình tham gia các mối quan hệ xã hội một cách độc lập. Vì DNTN phải chịu trách nhiệm vô hạn về mọi khoản nợ của doanh nghiệp, có nghĩa là chủ DNTN không có tài sản độc lập với DN và vì thế DNTN không có tư cách pháp nhân.

3.3. Công ty cổ phần

3.3.1. Khái niệm

Theo Luật doanh nghiệp nêu rõ: công ty cổ phần là doanh nghiệp mà trong đó:

Vốn điều lệ sẽ được chia thành nhiều phần bằng nhau gọi là cổ phần. Vốn điều lệ là số vốn do các thành viên, cổ đông góp hoặc cam kết góp trong một thời hạn nhất định và được ghi vào điều lệ của công ty.

Cổ đông chỉ chịu trách nhiệm về nợ và các nghĩa vụ tài sản khác của doanh nghiệp trong phạm vi số vốn đã góp vào doanh nghiệp.

Cổ đông có quyền tự do chuyển nhượng cổ phần của mình cho người khác trừ trường hợp theo quy định của pháp luật.

Cổ đông có thể là tổ chức, cá nhân; số lượng cổ đông tối thiểu là ba và không hạn chế số lượng tối đa.

Công ty cổ phần có quyền phát hành chứng khoán ra công chúng theo quy định của pháp luật về chứng khoán.

Công ty cổ phần có tư cách pháp nhân kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh.

3.3.2. Đặc điểm của công ty cổ phần

Về vốn của công ty như sau: vốn điều lệ của công ty được chia thành nhiều phần bằng nhau hoặc gọi là cổ phần. Mỗi cổ phần được thể hiện dưới dạng văn bản (chứng chỉ do công ty phát hành), bút toán ghi sổ hoặc dữ liệu điện tử xác nhận quyền sở hữu một hoặc một số cổ phần của công ty gọi là cổ phiếu. Giá trị mỗi cổ phần gọi là mệnh giá cổ phiếu. Một cổ phiếu có thể phản ánh mệnh giá của một hay nhiều cổ phần. Việc góp vốn vào công ty được thực hiện bằng việc mua cổ phần. Mỗi cổ đông có thể mua nhiều cổ phần.

Về thành viên của công ty. Trong suốt quá trình hoạt động ít nhất phải có 3 thành viên tham gia công ty cổ phần.

Về trách nhiệm của công ty. Công ty cổ phần chịu trách nhiệm bằng tài sản của công ty. Các cổ đông chịu trách nhiệm về các khoản nợ của công ty trong phạm vi phần vốn đã góp vào công ty.

Về phát hành chứng khoán. Công ty cổ phần có quyền phát hành các loại chứng khoán như cổ phiếu, trái phiếu, chứng chỉ quỹ đầu tư và các loại chứng khoán khác để huy động vốn.

Về chuyển nhượng phần vốn góp (cổ phần). Cổ phần của các thành viên được thể hiện dưới hình thức cổ phiếu. Các cổ phiếu của công ty cổ phần được coi là hàng hoá, được mua, bán, chuyển nhượng tự do theo quy định của pháp luật.

3.4. Công ty trách nhiệm hữu hạn (TNHH)

3.4.1. Công ty TNHH 1 thành viên

Là DN do một tổ chức hoặc một cá nhân làm chủ sở hữu; chủ sở hữu công ty chịu trách nhiệm về các khoản nợ và các nghĩa vụ tài sản khác của doanh nghiệp trong phạm vi số vốn điều lệ của doanh nghiệp.

Đặc điểm:

Về chủ sở hữu công ty do một tổ chức hoặc một cá nhân làm chủ sở hữu. Công ty TNHH một thành viên là tổ chức có tư cách pháp nhân và phải chịu trách nhiệm về các khoản nợ của doanh nghiệp trong phạm vi vốn điều lệ.

Về phát hành chứng khoán. Công ty TNHH một thành viên không được phát hành cổ phần để huy động vốn trong kinh doanh.

Về chuyển nhượng vốn góp. Việc chuyển nhượng vốn góp được thực hiện theo quy định của pháp luật.

3.4.2. Công ty TNHH từ hai thành viên trở lên

Công ty TNHH có từ hai thành viên trở lên là doanh nghiệp, trong đó:

- Thành viên của công ty có thể là tổ chức, cá nhân; số lượng thành viên công ty không vượt quá 50;

- Thành viên chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp trong phạm vi số vốn cam kết góp vào doanh nghiệp;

Đặc điểm:

Về vốn của công ty. Vốn điều lệ của công ty được chia thành nhiều phần bằng hoặc không bằng nhau.

Về thành viên của công ty. Trong suốt quá trình hoạt động ít nhất phải có từ hai thành viên và tối đa không quá 50 thành viên tham gia công ty.

Công ty TNHH từ hai thành viên là DN có tư cách pháp nhân kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh.

Về phát hành chứng khoán. Công ty trách nhiệm hữu hạn hai thành viên không được quyền phát hành cổ phần để huy động vốn. Phần vốn góp của các thành viên công ty được chuyển nhượng theo quy định của pháp luật.

3.5. Công ty liên doanh

3.5.1. Khái niệm

Công ty liên doanh là công ty do hai hay nhiều bên hợp tác thành lập tại Việt Nam trên cơ sở hợp đồng liên doanh hoặc hiệp định giữa Chính phủ Việt Nam với Chính phủ nước ngoài nhằm tiến hành hoạt động kinh doanh các lĩnh vực của nền kinh tế quốc dân Việt Nam.

3.5.2. Đặc điểm của công ty liên doanh

Công ty liên doanh là công ty do hai bên hoặc nhiều bên hợp tác thành lập, nhưng ít nhất phải có một bên là tổ chức, cá nhân nước ngoài và một bên là công ty của Việt Nam. Nếu không có một bên là cá nhân, tổ chức nước ngoài thì không gọi là công ty liên doanh được.

Vốn của công ty liên doanh một phần thuộc sở hữu của bên hoặc các bên nước ngoài. Còn một phần thuộc sở hữu của bên hoặc các bên Việt Nam. Trong mọi trường hợp, phần vốn góp của các bên nước ngoài không được thấp hơn 30% vốn điều lệ của công ty liên doanh trừ trường hợp pháp luật quy định.

Công ty liên doanh được thành lập trên cơ sở hợp đồng liên doanh là chủ yếu. Trên cơ sở hợp đồng liên doanh, công ty phải xây dựng điều lệ công ty.

3.5.3. Lợi ích của việc liên doanh với nước ngoài

Nhiều DNViệt Nam chọn hình thức liên doanh với nước ngoài cũng vì những lợi ích sau:

- Khắc phục được hạn chế về vốn, công nghệ và nhân sự trong kinh doanh.

- Sử dụng được hệ thống phân phối của đối tác.

- Khái thác được tối đa các khả năng của đối phương.

- Thị trường được bảo vệ bằng thuế quan và hạn ngạch.

- Thị trường không cho phép chủ sở hữu 100%.

3.6. Công ty vốn 100% nước ngoài

3.6.1. Khái niệm

Công ty 100% vốn đầu tư nước ngoài là công ty có vốn đầu tư nước ngoài mà trong đó có các tổ chức, cá nhân nước ngoài đầu tư toàn bộ vốn để thành lập và hoạt động tại Việt Nam theo quy định của pháp luật.

3.6.2. Đặc điểm

Công ty 100% vốn nước ngoài có thể do một tổ chức, một cá nhân hoặc có thể do nhiều tổ chức, nhiều cá nhân nước ngoài đầu tư vốn thành lập và hoạt động.

Vốn và tài sản của công ty hoàn toàn thuộc quyền sở hữu của tổ chức, cá nhân nước ngoài.

Công ty 100% vốn nước ngoài hoàn toàn do người nước ngoài quản lý và tự chịu trách nhiệm về kết quả hoạt động kinh doanh của mình. Nhà nước Việt Nam chỉ quản lý “vòng ngoài” thông qua việc cấp giấy phép đầu tư và kiểm tra việc chấp hành pháp luật Việt Nam, chứ không can thiệp vào việc tổ chức quản lý nội bộ công ty.

3.7. Công ty hợp danh

Công ty hợp danh được định nghĩa là một loại hình doanh nghiệp, với những đặc điểm pháp lý cơ bản sau:

Phải có ít nhất hai thành viên là chủ sở hữu chung của công ty cùng nhau kinh doanh dưới một tên chung (gọi là thành viên hợp danh); Ngoài các thành viên hợp danh, có thể có thành viên góp vốn.

Thành viên hợp danh phải là cá nhân chịu trách nhiệm bằng tài sản của mình về các nghĩa vụ của công ty.

Thành viên góp vốn chỉ chịu trách nhiệm về các khoản nợ của công ty trong phạm vi số vốn đã góp vào công ty.

Công ty hợp danh có tư cách pháp nhân kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh.

Trong quá trình hoạt động, công ty hợp danh không được phát hành bất kỳ loại chứng khoán nào.

4. Cơ cấu tổ chức trong doanh nghiệp (Organizational Structure)

4.1. Khái niệm cơ cấu tổ chức

Cơ cấu tổ chức là tổng hợp các bộ phận có mối liên hệ phụ thuộc lẫn nhau, được chuyên môn hóa và có những trách nhiệm và quyền hạn nhất định được bố trí thành những cấp khác nhau nhằm thực hiện các chức năng quản trị và thực hiện mục tiêu chung của tổ chức.

Cơ cấu tổ chức là sự phản ánh các hình thức sắp xếp các bộ phận, các cá nhân trong một tổ chức nhất định. Có nghĩa là mỗi cá nhân biết làm việc gì, ai là người lãnh đạo quản lý, điều hành, chỉ huy…

4.2. Một số cơ cấu tổ chức thường được sử dụng

4.2.1. Cơ cấu tổ chức theo chức năng (Functionally Organizational Structure)

Trong cơ cấu này, vai trò của từng vị trí được bố trí theo chức năng nhằm đạt được mục tiêu, nhiệm vụ chung. Quản lý của từng bộ phận chức năng: sản xuất, bán hàng, tài chính, marketing… là các trưởng phòng và sẽ có nhiệm vụ báo cáo lại với giám đốc là người chịu trách nhiệm phối hợp các hoạt động trong công ty và cũng là người chịu trách nhiệm cuối cùng về kết quả hoạt động của công ty.

Sơ đồ tổ chức theo chức năng:

Hình 3. Sơ đồ tổ chức theo chức năng

Ưu điểm của dạng này:

- Có sự chuyên môn hóa sâu sắc và cho phép các thành viên tập trung vào chuyên môn của mình.

- Tạo điều kiện tuyển dụng được các nhân viên với kỹ năng phù hợp với từng bộ phận chức năng.

Nhược điểm:

- Sẽ không phát huy được hiệu quả trong các công ty có quy mô lớn.

- Khi hoạt động của công ty tăng về qui mô, số lượng sản phẩm tăng thì sự tập trung của người quản lý đối với lĩnh vực chuyên môn của anh ta sẽ bị dàn mỏng, do đó sẽ làm giảm mối quan tâm tới các phân đoạn sản phẩm cụ thể và nhóm khách hàng của từng sản phẩm.

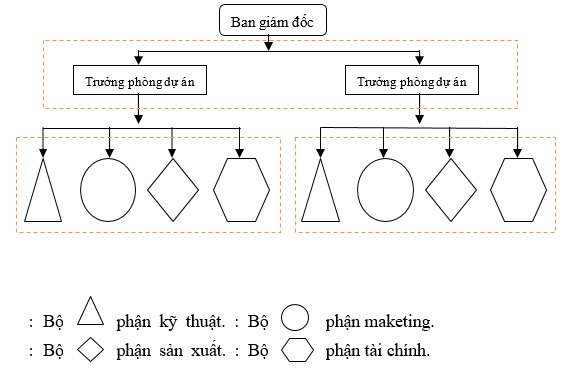

4.2.2. Cơ cấu tổ chức theo dự án (Project Organizational Structure)

Khi một doanh nghiệp mở rộng sản xuất thì kiểu cơ cấu theo chức năng không còn phù hợp nữa mà thay vào đó thì cần phải có cơ cấu mới phù hợp hơn với điều kiện đó. Cơ cấu tổ chức theo dự án được hình thành.

Cơ cấu tổ chức theo dự án được phân chia thành những đơn vị chuyên trách thiết kế, sản xuất và tiêu thụ một loại sản phẩm nào đó.

Hình 4. Sơ đồ tổ chức theo dự án

Ưu điểm của cơ cấu theo dự án

Do chú trọng vào sản phẩm mình đảm nhiệm nên nhà quản trị duy trì tính linh hoạt, phản ứng kịp thời với những thay đổi về nhu cầu tiêu dùng và sự biến động của môi trường.

Cơ cấu này cũng mang tính linh hoạt nên thích hợp với sự thay đổi của sản phẩm, cho phép xác định những yếu tố liên quan đến sản phẩm. Khuyến khích sự quan tâm với nhu cầu của khách hàng, phát triển kỹ năng tư duy quản trị trong phạm vi sản phẩm.

Nhược điểm của cơ cấu theo dự án

Cơ cấu này có nhược điểm quan trọng đó là sự phối hợp giữa các bộ phận sản phẩm rất khó ăn ý với nhau.

Cơ cấu này chỉ cho phép điều động nhân sự trong phạm vi từng bộ tuyến sản phẩm vì nhân sự đã được chuyên môn hóa theo sản phẩm.

Việc chuyển nhân viên ra ngoài phạm vi tuyến sản phẩm mà họ đang phục vụ cũng bị hạn chế.

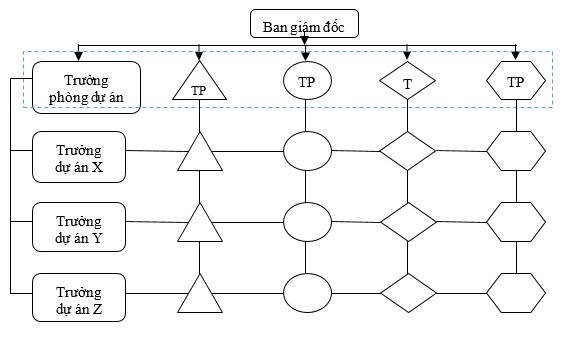

4.2.3. Tổ chức cơ cấu theo ma trận (Matrix Organizational Structure)

Cơ cấu này là sự kết hợp giữa cơ cấu theo dự án và cơ cấu chức năng.

Cơ cấu này sẽ tạo ra trưởng phòng quản lý các dự án, người chịu trách nhiệm phối hợp các bộ phận dự án. Trong cơ cấu ma trận sẽ phân chia thành hai tuyến quyền lực. Tuyến chức năng hoạt động theo chiều dọc, và tuyến dự án hay sản phẩm hoạt động theo chiều ngang.

Hình 5. Sơ đồ cơ cấu tổ chức theo Ma trận

Ưu điểm của cơ cấu:

Theo cơ cấu này thì ưu điểm trước hết của nó đó là giúp các nhà quản trị có thể linh hoạt điều động nhân sự giữa các bộ phận, đồng thời nó góp phần thúc đẩy sự hợp tác giữa các bộ phận trong tổ chức.

Ưu điểm lớn nhất của cơ cấu này đó là cho phép tập trung vào khách hàng và sản phẩm, đồng thời cho phép có sự chuyên sâu vào chức năng.

Nhược điểm của cơ cấu: Muốn đạt được điều đó thì cần đòi hỏi có sự hợp tác cao độ thì cơ cấu mới hoạt động có hiệu quả. Vì vậy, để áp dụng cơ cấu ma trận sao cho có hiệu quả, công ty phải đầu tư tiền bạc và thời gian để đào tạo đội ngũ lãnh đạo và nhân viên phát triển các kỹ năng cần thiết.

Tùy thuộc vào quy mô từng công ty, doanh nghiệp mà chọn kiểu cơ cấu cho phù hợp đảm bảo được phát huy hết các ưu điểm của mỗi loại cơ cấu.